太极集团(600129)

投资要点

事件:2023年前三季度收入为121.8亿元(+14.6%),归母净利润为7.6亿元(+197.6%),扣非归母净利润为7.2亿元(+121.8%)。单三季度收入31.3亿元(-7.4%),归母净利润1.9亿元(+51.9%),扣非归母净利润1.4亿元(+3.5%)。

收入端:工商业增速放缓,省外快速发展。前三季度工业收入83.8亿元(+24.6%),医药商业66.6亿元(+8%)。单三季度工业收入19.8亿元(-8.8%),商业收入18.2亿元(-5.2%)。具体来看,消化及代谢用药收入26.9亿元(+46.3%),呼吸系统用药收入19亿元(+52.9%),主要系藿香正气和急支糖浆高速增长,单三季度藿香和急支糖浆增速有所回落。神经类用药6.3亿元(-7.6%),主要系院内反腐影响销量下降。抗肿瘤及免疫调节用药2.1亿元,主要系小金片集采影响收入。从地区分布上看,西北/华中/华东地区增速分别实现59%/50%/34%的高速增长,西南地区收入占比下降至55%,省外持续扩张。大品种藿香省外占比约60%,此外随着公司子公司销售团队整合及部分品种纳入营销管理中心,公司产品将加快全国布局。

毛利端:大单品提价提升毛利,看好后续产品毛利持续提升。公司前三季度毛利率为49%,同比提升4pp。其中工业毛利率64.5%,同比提升2.8pp,商业毛利率为9.2%,同比提升0.6pp。公司核心单品藿香正气和急支糖浆价格有所提升,对于子公司也实现产品整合。未来主要核心单品的随着收入规模扩大,价格仍然有进一步提升空间。

费用端:销售费用环比回落,研发费用大幅增长。公司前三季度销售费用/管理费用/财务费用/研发费用率分别为34.2%/5.8%/0.8%/1.2%,同比变化+1/+0.4/-0.4/+0.5pp,销售费用三季度环比回落1.3pp。我们认为随着公司子公司逐步整合销售团队,营销管理中心逐步纳入公司更多品种,通过集团大单品带动增长,进一步降低销售费用率。研发费用1.5亿元,同比增长87%,公司将加大投入,布局虫草、中成药、麻精类产品研发。新增研发立项20项,GLP-1激动剂SPTJS22001立项并加速推进,生物药有望实现零的突破。

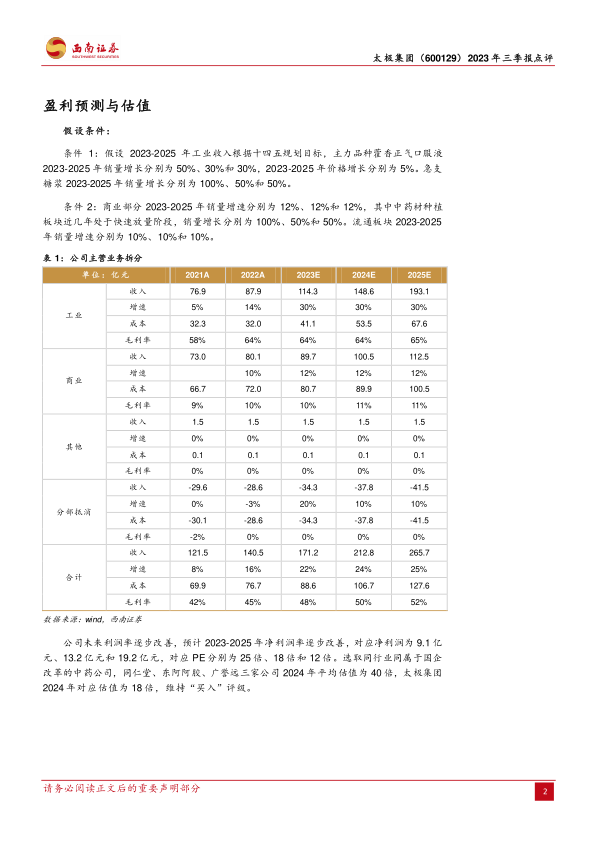

盈利预测与投资建议。公司未来利润率逐步改善,预计2023-2025年净利润率逐步改善,对应净利润为9.1亿元、13.2亿元和19.2亿元,对应PE分别为25倍、18倍和12倍,维持“买入”评级。

风险提示:费用管控不及预期、核心品种销售不及预期、处置土地资产不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用