太极集团(600129)

事件:

2024年3月29日,太极集团披露2023年年度报告,2023年公司实现营业收入156.23亿元,同比+10.58%;实现归母净利润8.22亿元,同比+131.99%;实现扣非归母净利润7.74亿元,同比+111.35%。2023Q4单季度公司实现营业收入34.4亿元,同比-1.57%;归母净利润0.64亿元,同比-35.73%;扣非归母净利润0.59亿元,同比+19.96%。公司拟向全体股东每10股派发现金红利3.0元(含税),本年度不送红股,不进行资本公积金转增股本,年度分红金额占公司2023年度归属于上市公司股东的净利润比例为20.32%。

主力品种销售破圈,长期增长可期

分版块看,2023年医药工业实现收入103.88亿元,同比+19.40%,其中现代中药实现收入66.04亿元,同比+31.64%;化药实现收入37.84亿元,同比+2.72%。核心品种表现亮眼:太极藿香正气口服液实现收入22.71亿元,同比+45%;急支糖浆实现收入8.81亿元,同比+67%;通天口服液实现收入3.16亿元,同比+10%;医药商业板块实现收入77.26亿元,同比-3.31%;中药材资源业务实现收入10.17亿元,同比+118.6%。

加速省外拓展,盈利能力改善显著

分地区看,2023年西南区域销售收入为82.74亿元,同比-0.91%;省外区域拓展成效显著,华东、华北、华南区域销售收入分别同比增长29.28%/20.98%/19.97%。公司整体毛利率为48.60%,同比+3.17pct,其中工业板块毛利率64.74%,同比+0.62pct;商业板块毛利率为9.6%,同比+0.15pct;公司整体净利率为5.46%,同比+3.04pct,盈利能力改善显著。

未来三年股东回报规划,彰显发展信心

公司发布未来三年(2024-2026年)股东回报规划,在经营状况良好、现金流能够满足正常经营和长期发展需求的前提下,将实施积极的利润分配办法回报股东,每年以现金方式分配的利润不低于当年实现的可供股东分配的利润的10%;最近三年以现金形式累计分配的利润不少于最近三年实现的年均可供分配利润的30%,彰显公司长期发展信心。

盈利预测与投资评级

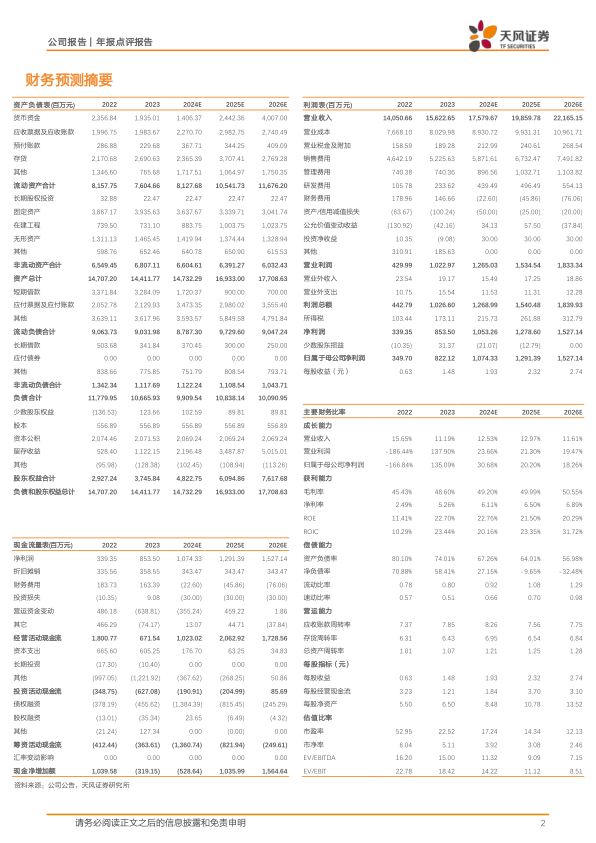

2023年公司业绩短期波动,我们将公司2024-2025年营业收入预测由219.48/270.50下调至175.80/198.60亿元,2026年收入预测为221.65亿元;2024-2025年归母净利润预测由11.70/15.33亿元下调至10.74/12.91亿元,2026年归母净利润预测为15.27亿元。维持“买入”评级。

风险提示:产品销售不及预期风险,行业政策风险,原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用