太极集团(600129)

投资要点:

公司高基数下短期承压,Q3有望迎来拐点

24年H1:公司实现营业收入78.17亿元,同比下滑13.64%;实现归母净利润4.95亿元,同比下滑12.51%;实现扣非归母净利润4.7亿元,同比下滑17.81%。

24年Q2:公司实现营业收入36.09亿,同比下滑21.94%;实现归母净利润2.48亿元,同比下滑25%,实现扣非归母净利润2.52亿元,同比下降24.49%。

高基数下短期承压,中长期拐点明确:公司23H1疫后需求提高,部分品种强势放量,形成较高基数,23H1收入占全年58%,22H1仅占51%,20-21年分别占比51%/53%,23H1归母净利润与扣非净利润占比高达69%和74%,22H1二者占比分别为35%和49%,高基数下短期业绩承压,23H2相对基数较低,我们预计公司业绩有望在24H2迎来拐点,单季度重回增长轨道。

工业板块高基数+库存压力下短期承压

分板块来看,24H1公司医药工业实现销售收入50.79亿元,同比下降19.77%;医药商业实现销售收入37.41亿元,同比下降10.96%;中药材资源板块实现销售收入4.9亿元,同比下降16.39%;大健康板块实现销售收入2.65亿元,同比增长79.63%。24H1主要受去年同期高基数及部分产品社会库存较高等因素影响。

营销体系持续优化,核心品种战略明确。

公司积极发展其藿香产品系列,加大渠道和分销力度,打造终端样本,实现连锁覆盖率超85%,通过藿香正气口服液、胶囊、颗粒、水、丸、加味丸、合剂等全新包装,采用差异化策略,推动市场增长;在呼吸产品群方面实施“四百万工程”和“8228”学术营销策略,提升急支糖浆和鼻窦炎口服液等产品的OTC上柜率及基层医院覆盖率,分别提升25%和20%,同时焕新上市成人及儿童呼吸产品。

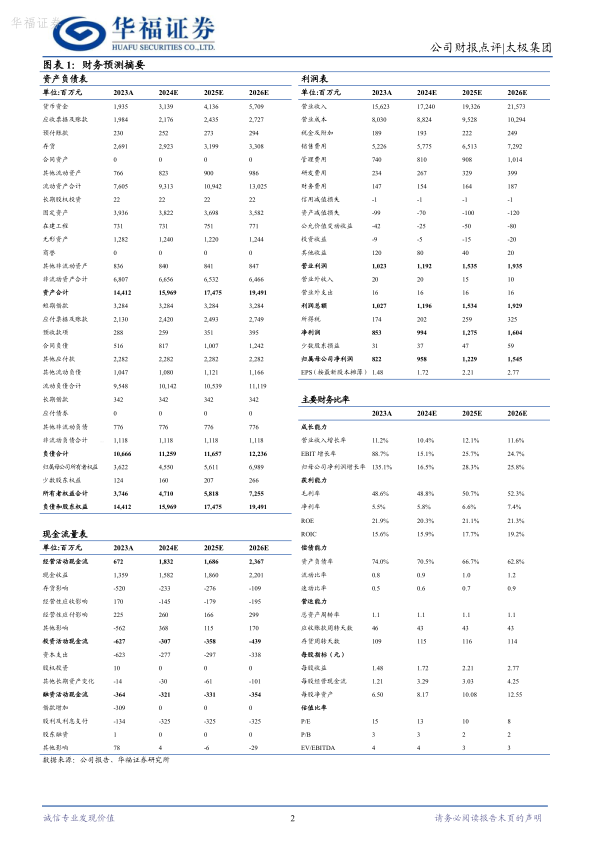

盈利预测与投资建议

由于上半年收入与利润下滑,我们将2024/2025/2026年公司营收由181.88/205.73/231.18亿元,分别下调至172.4/193.26/215.73亿元,增速为10%/12%/12%。将2024/2025/2026年公司净利润由11.05/14.09/17.65亿元,分别下调至9.57/12.28/15.45亿元,增速为17%/28%/26%。太极集团自国药入主改革成效显著,藿香+急支中药大单品与二线品种持续放量,中长期成长潜力充足,维持“买入”评级。

风险提示

产品销售和推广不及预期风险,行业竞争加剧风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用