中心思想

华海药业核心增长驱动

华海药业正迎来海外ANDA制剂业务的爆发式增长,通过持续的研发投入和高技术壁垒产品的获批,已成为美国仿制药市场的重要供应商。公司在缓释剂型和专利挑战药物方面的突破,为其制剂出口业务的持续增长奠定了坚实基础。

政策红利与市场机遇

国内药品监管政策的趋严,特别是优先审评、一致性评价和医保招标等政策,为公司海外已上市制剂产品加速回归国内市场提供了前所未有的政策红利和市场机遇,有望推动公司业绩实现高速增长。

主要内容

海外ANDA进入收获期,重磅产品陆续获批

华海药业致力于打造全球领先的制剂生产企业,其美国ANDA(仿制药简略新药申请)获批数量呈现井喷式增长。数据显示,公司ANDA获批数量从2011-2015年每年约3个,显著增加至2016年的7个和2017年的10个,预计未来每年还将有约10个ANDA产品获批。这使得公司已成为美国仿制药市场的重要供应商。在产品质量和技术壁垒方面,公司通过技术提升,成功从普通仿制药向市场空间大、竞品少的缓释剂型突破,如2013年获批的拉莫三嗪缓释片,以及后续的左乙拉西坦缓释片、盐酸安非他酮缓释片等。2017年,公司成功获批专利挑战药物帕罗西汀胶囊,成为美国市场首仿,再次验证了其卓越的研发和注册能力。随着高壁垒、高质量、高盈利的缓释剂型和专利挑战药物销售占比持续提升,预计将有力推动制剂出口业务的持续增长。

政策助力制剂回归,国内市场爆发在即

国内药品监管政策的趋严为高质量药品带来了多重政策利好,预示着国内制剂市场的爆发。

- 注册申报优势: 共用同一生产线且在欧美申请上市并已通过现场检查的药品,可享受优先审评政策。华海药业的缬沙坦已进入核查阶段,未来有望通过此通道加速更多产品在国内上市。

- 一致性评价认定: 在欧盟、美国或日本已获批的仿制药,经审核批准后可直接视同通过一致性评价。公司众多海外上市品种有望借此快速获得国内市场认可。

- 招标放量机遇: 通过一致性评价的品种将获得医保优先支持和医疗机构优先采购,并在招标中以区别于普通仿制药的质量层次获得更高的中标价。这将促使公司众多一致性评价品种陆续回归国内市场,享受政策红利。

盈利预测与投资建议

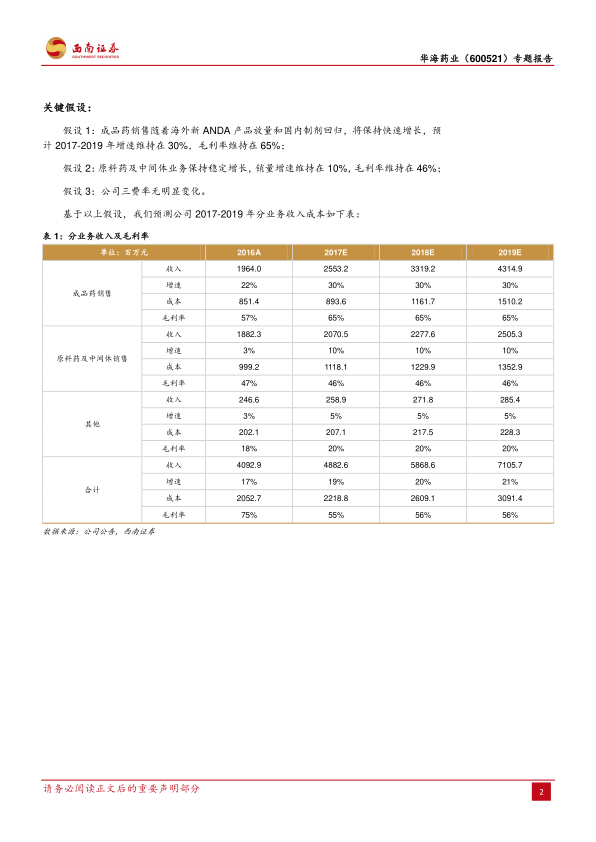

基于海外ANDA产品放量和国内制剂回归的快速增长预期,以及原料药及中间体业务的稳定增长,报告预测华海药业2017-2019年的营业收入将分别达到48.83亿元、58.69亿元和71.06亿元,同比增长19.30%、20.19%和21.08%。归属于母公司净利润预计分别为6.07亿元、7.95亿元和10.03亿元,同比增长21.29%、30.95%和26.10%。对应的每股收益(EPS)分别为0.58元、0.76元和0.96元,PE分别为49倍、37倍和30倍。考虑到公司高质量ANDA品种在海外的放量,以及优先审评、一致性评价认定和医保招标等政策对国内制剂回归的推动作用,报告给予公司“买入”评级。公司主要业务化学制剂收入占比38%,毛利占比59%。鉴于公司拥有20多个高质量海外出口品种有望回归国内并通过一致性评价,且可比公司普利制药2018年PE为68倍,报告认为应给予华海药业一定的估值溢价。综合行业估值和可比公司情况,给予公司2018年45倍PE,对应目标价为34.20元(6个月)。

风险提示

报告提示了潜在风险,包括ANDA获批进度可能低于预期、一致性评价获批进度可能低于预期、药品销售可能低于预期以及药品招标降价风险。

总结

华海药业凭借其在海外ANDA市场的深耕,已进入产品收获期,高技术壁垒的缓释剂型和首仿药的成功获批,为其制剂出口业务的持续增长奠定基础。同时,国内药品监管政策的改革,特别是优先审评、一致性评价和招标采购等利好政策,为公司海外已上市制剂产品加速回归国内市场创造了有利条件。预计公司未来几年将实现营收和净利润的稳健增长,尤其是在制剂业务的驱动下。尽管存在ANDA获批、一致性评价进度及药品销售和招标降价等风险,但公司在全球化布局和国内政策红利叠加下的增长潜力显著,因此获得“买入”评级,目标价34.20元。

微信扫一扫-立即使用

微信扫一扫-立即使用