中心思想

本报告分析了华海药业(600521)2017年年报,并对其未来发展前景进行了展望。核心观点如下:

-

业绩增长与超预期表现:公司2017年业绩快速增长,略超预期,主要得益于国内制剂的快速放量。

-

一致性评价带来的机遇:公司在一致性评价方面具有显著优势,有望充分受益于政策红利,迎来业绩弹性。

-

制剂出口进入收获期:公司ANDA获批数量进入井喷期,重磅产品陆续获批,制剂出口进入收获期。

主要内容

1. 公司业绩总结

-

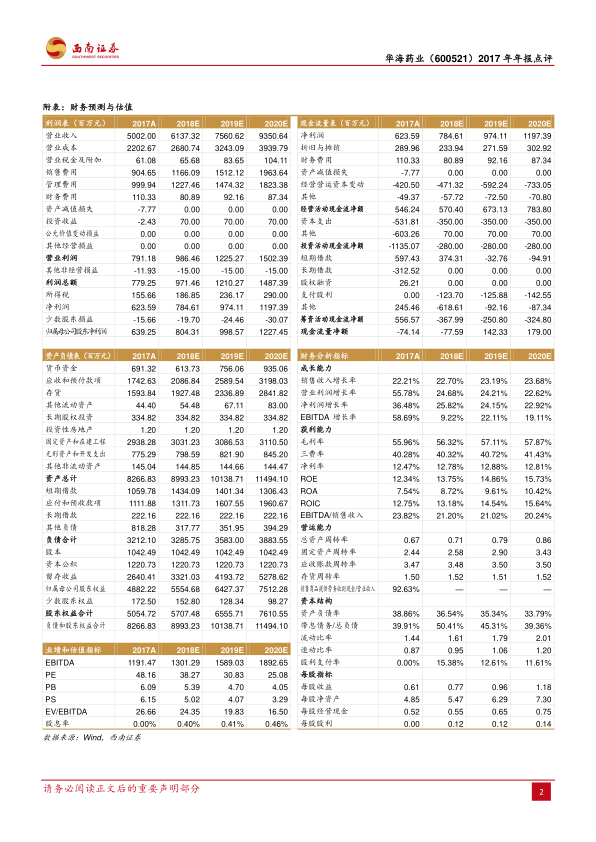

年度业绩:2017年,华海药业实现营业收入50.0亿元,同比增长22.2%;归母净利润6.4亿元,同比增长28%;扣非后归母净利润6.0亿元,同比增长33%。

-

利润分配:公司计划每10股转增2股并派发现金2元。

2. 业绩略超预期,国内制剂快速放量

-

季度业绩:2017年第四季度,公司实现营业收入14.9亿元,同比增长27%;归母净利润1.5亿元,同比增长33%;扣非后归母净利润2.0亿元,同比增长90%。

-

分业务收入:成品药销售收入26.4亿元,同比增长34%,毛利率提升10.13个百分点至66.78%,主要受益于国内制剂销售队伍扩大和销量增长。原料药销售收入21.4亿元,同比增长14%,毛利率下降2.19个百分点至44.73%。

-

期间费用:期间费率上升4.46个百分点至40.28%,主要原因是销售推广力度加大和海外汇兑损失增加。

3. 7个品种通过一致性评价,海外ANDA有望转报国内直接获得一致性评价标识,业绩弹性显著

-

ANDA回归国内:公司共用同一条生产线且在欧美申请上市并通过现场检查的药品可以享受优先审评政策,缬沙坦是公司第一个进入优先审评序列的产品,此次又有4个新产品进入优先审评。

-

海外ANDA一致性评价:国内药企在欧盟、美国或日本已获批的仿制药经审核批准后视同通过一致性评价,公司制剂产品已在海外获批ANDA,通过审批即可获得一致性评价标识,不再需要在国内做药学和BE试验,节约时间和资金投入。

-

招标放量:对于通过一致性评价的品种会得到医保优先支持和医疗机构优先采购,且在招标时能够以区别于国内普通仿制药的质量层次有望获得更高的中标价。

4. 制剂出口进入收获期,重磅ANDA产品陆续获批

-

ANDA获批数量:公司美国ANDA获批数量进入井喷期,从2011-2015年的3个左右增加至2016年的6个和2017年的10个,成为美国仿制药市场的重要供应商。

-

技术突破:公司通过技术提升逐步向技术壁垒更高的缓释剂型突破,专利挑战药物帕罗西汀胶囊也于2017年成功获批。

5. 盈利预测与评级

-

盈利预测:预计2018-2020年EPS分别为0.77元、0.96元、1.18元,对应PE分别为38倍、31倍、25倍。

-

投资评级:维持“买入”评级,给予2018年45倍PE,目标价34.65元。

6. 风险提示

- ANDA获批进度或低于预期;一致性评价获批进度或低于预期;药品销售或低于预期;药品招标降价风险。

总结

本报告对华海药业2017年年报进行了深入分析,认为公司业绩增长主要受益于国内制剂的快速放量和海外ANDA的陆续获批。公司在一致性评价方面具有显著优势,有望充分受益于政策红利。维持“买入”评级,但同时也提示了ANDA获批进度、一致性评价进度、药品销售和招标降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用