华海药业(600521)

华海药业是国内特色原料药龙头。借助原料药和中间体为发展起点,公司积极布局下游制剂板块,形成了中间体、原料药、制剂一体化的完整产业链。此外,公司稳步推进创新药战略布局,为后续多元化增长提供助力。

原料药及中间体:存量品种价格企稳待涨,新品申报态势良好

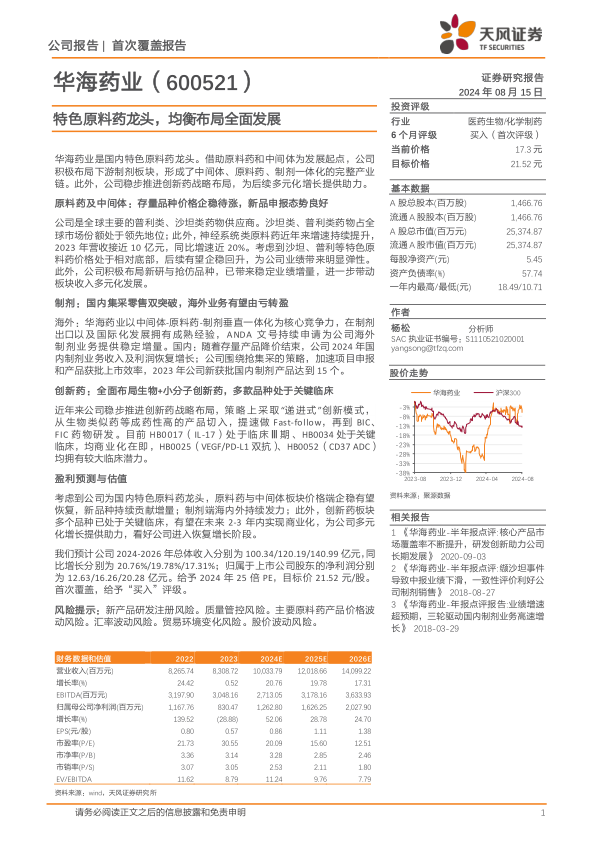

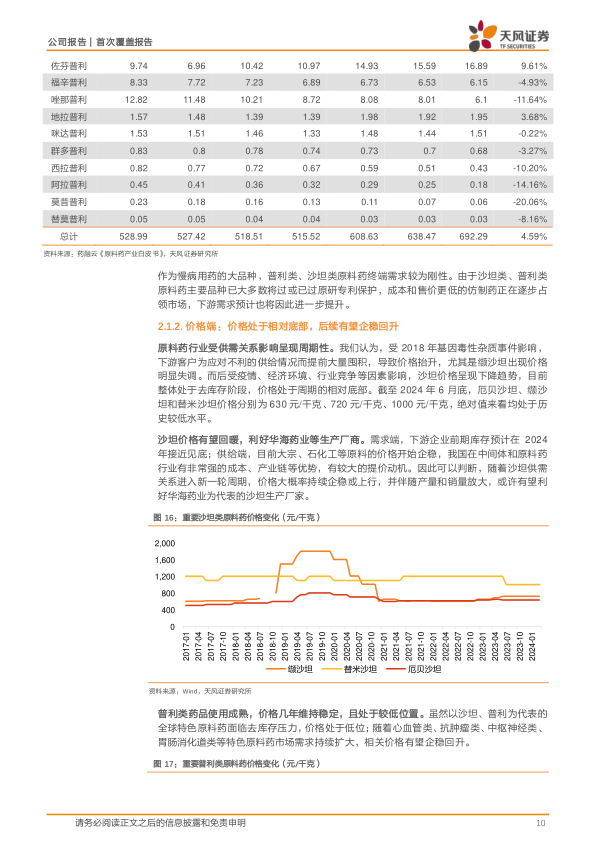

公司是全球主要的普利类、沙坦类药物供应商。沙坦类、普利类药物占全球市场份额处于领先地位;此外,神经系统类原料药近年来增速持续提升,2023年营收接近10亿元,同比增速近20%。考虑到沙坦、普利等特色原料药价格处于相对底部,后续有望企稳回升,为公司业绩带来明显弹性。此外,公司积极布局新研与抢仿品种,已带来稳定业绩增量,进一步带动板块收入多元化发展。

制剂:国内集采零售双突破,海外业务有望由亏转盈

海外:华海药业以中间体-原料药-制剂垂直一体化为核心竞争力,在制剂出口以及国际化发展拥有成熟经验,ANDA文号持续申请为公司海外制剂业务提供稳定增量。国内:随着存量产品降价结束,公司2024年国内制剂业务收入及利润恢复增长;公司围绕抢集采的策略,加速项目申报和产品获批上市效率,2023年公司新获批国内制剂产品达到15个。

创新药:全面布局生物+小分子创新药,多款品种处于关键临床

近年来公司稳步推进创新药战略布局,策略上采取“递进式”创新模式,从生物类似药等成药性高的产品切入,提速做Fast-follow,再到BIC、FIC药物研发。目前HB0017(IL-17)处于临床Ⅲ期、HB0034处于关键临床,均商业化在即,HB0025(VEGF/PD-L1双抗)、HB0052(CD37ADC)均拥有较大临床潜力。

盈利预测与估值

考虑到公司为国内特色原料药龙头,原料药与中间体板块价格端企稳有望恢复,新品种持续贡献增量;制剂端海内外持续发力;此外,创新药板块多个品种已处于关键临床,有望在未来2-3年内实现商业化,为公司多元化增长提供助力,看好公司进入恢复增长阶段。

我们预计公司2024-2026年总体收入分别为100.34/120.19/140.99亿元,同比增长分别为20.76%/19.78%/17.31%;归属于上市公司股东的净利润分别为12.63/16.26/20.28亿元。给予2024年25倍PE,目标价21.52元/股。首次覆盖,给予“买入”评级。

风险提示:新产品研发注册风险。质量管控风险。主要原料药产品价格波动风险。汇率波动风险。贸易环境变化风险。股价波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用