中心思想

本报告的核心在于分析华海药业的海外ANDA获批情况及其对公司未来业绩的影响,并维持“买入”评级。

海外ANDA获批进入收获期

华海药业凭借其强大的仿制药研发实力,海外ANDA获批数量显著增加,高技术壁垒产品也进入收获期,成为美国仿制药市场的重要供应商。

国内市场潜力巨大

多个已在海外获批的ANDA品种进入CFDA优先审评名单,有望快速通过一致性评价,享受医保和招标政策的优先支持,从而在国内市场实现快速放量,显著增厚公司业绩。

主要内容

事件概述

非布司他片ANDA申请获得美国FDA暂时批准;6个品种进入CFDA拟纳入优先审评药品名单(第二十九批)。

仿制药研发与海外ANDA获批

公司致力于成为全球领先的制剂生产企业,海外ANDA获批数量进入井喷期,高技术壁垒的重磅产品也进入收获期。

-

ANDA获批数量增加: 从2011-2015年的3个左右增加至2016年的6个和2017年的10个。

-

产品质量提升: 从普通仿制药开始研发,通过技术提升逐步向技术壁垒更高的缓释剂型突破,专利挑战药物帕罗西汀胶囊也于2017年成功获批。

-

非布司他片获批: 获得美国FDA暂时批准,待原研药专利到期后才能正式在美国市场销售。该药主要用于治疗痛风,2017年美国市场销售额约5.4亿美元。

海外ANDA转报国内及优先审评

左乙拉西坦片、拉莫三嗪片、赛洛多辛胶囊、恩替卡韦片、替米沙坦片、阿立哌唑片共6个品种进入CFDA拟优先审评药品名单。

-

一致性评价优势: 这些品种都已经在美国获批或通过生产现场检查,属于海外ANDA转报国内,获批后即可视为通过一致性评价,享受医保和招标政策的优先支持。

-

市场潜力巨大: 2017年这6个品种在中国市场的终端销售额超过70亿元。预计华海药业各品种未来的峰值市占率将达到10-20%,对应终端销售额7-14亿元,净利润0.3-0.6亿元。

-

未来增长点: 公司还有接近20个海外ANDA尚未申报国内生产,大概率也会通过优先审评通道回归国内市场,显著增厚公司业绩。

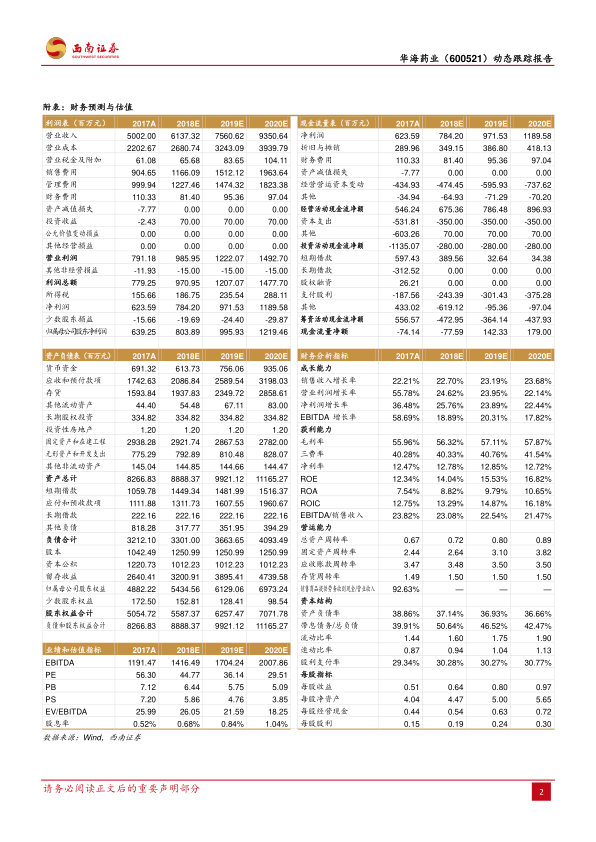

盈利预测与评级

预计2018-2020年EPS分别为0.64元、0.80元、0.97元,对应PE分别为45倍、36倍、30倍。维持“买入”评级。

风险提示

ANDA 获批进度或低于预期;一致性评价获批进度或低于预期;药品销售或低于预期;药品招标降价风险。

总结

核心驱动力

华海药业的增长动力主要来自于海外ANDA的持续获批以及转报国内后的市场放量。公司在仿制药领域的研发实力和生产质量是其核心竞争力。

投资建议

维持“买入”评级,但需关注ANDA获批进度、一致性评价进度以及药品销售等风险因素。公司未来的业绩增长具有较大的潜力,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用