中心思想

缬沙坦事件的影响与应对

华海药业半年报显示,受缬沙坦召回事件影响,公司短期业绩受到冲击,净利润同比下降。但公司积极应对,提前计提损失,并持续推进一致性评价和全球化战略。

一致性评价的战略意义

一致性评价政策的推进为公司制剂销售带来利好,通过一致性评价的药品有望在招标中获得优势,加速进口替代。公司持续加大研发投入,布局生物药和新药研发,为未来发展提供动力。

主要内容

缬沙坦事件对业绩的影响

2018年上半年,华海药业实现营收25.39亿元,同比增长8.01%;归属上市公司股东净利润2.29亿元,同比下降22.37%。扣非后净利润2.03亿元,同比下降19.99%。

缬沙坦召回事件导致公司上半年销售额减少1.70亿元,减少净利润1.06亿元。产品召回费用为3271万元,资产减值损失4022万元,同比增长331.61%,主因缬沙坦召回导致的存货跌价计提。

成品药收入稳健增长,一致性评价带来利好

上半年成品药实现营收14.81亿元,同比增长27.77%,毛利率为65.28%,同比增加0.60pp。原料药及中间体实现营收9.64亿元,同比下降11.44%,毛利率为49.27%,同比增长3.46pp。

公司已有10个产品(15个品规)通过一致性评价。国内持续推进一致性评价利好政策,多个省份的招标将通过一致性评价的药品与原研放在同一竞价分组,未来进口替代趋势有望加速。

持续投入研发,布局生物药和新药

公司上半年研发投入2.26亿元,研发费用占营收的8.9%。加大海外研发力度,上半年完成新申报产品4个,获批6个ANDA文号。

生物药方面,I 类生物新药重组人血管内皮生长因子受体-抗体融合蛋白眼用注射液 I 期临床试验进展顺利。生物类似药重组全人源抗肿瘤坏死因子-α单克隆抗体注射液获得药物临床试验批件。新药方面,注射用双羟萘酸多奈哌齐已取得临床试验批件,盐酸羟哌吡酮完成临床IIA期研究,正在启动临床IIB研究。

估值与评级调整

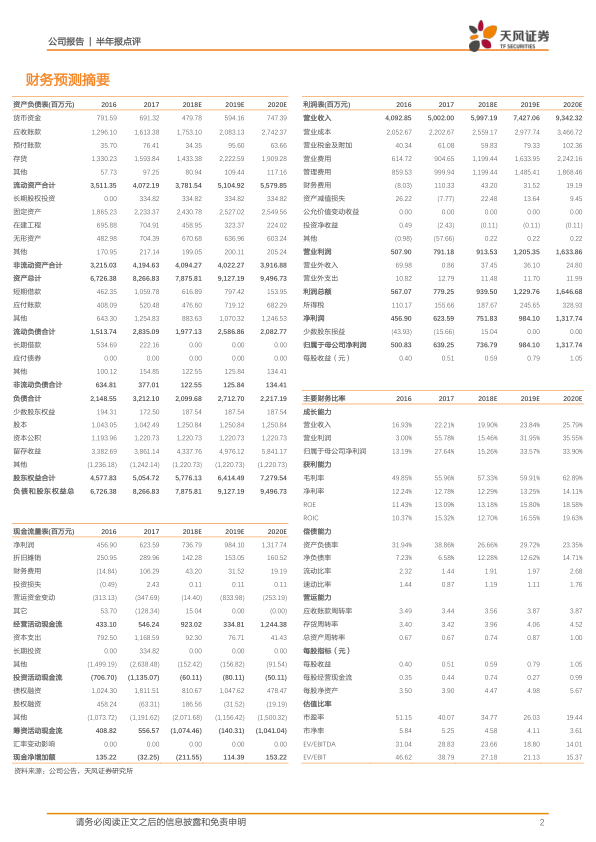

考虑到短期缬沙坦事件导致净利润下滑,下调2018-2020年EPS至0.59元、0.79元和1.05元。给予公司2019年35倍P/E,将目标价下调至27.65元。将评级由“增持”调高至“买入”。

总结

挑战与机遇并存

华海药业半年报显示,公司短期业绩受到缬沙坦事件的影响,但长期来看,公司通过积极应对、推进一致性评价和加大研发投入,有望在未来实现持续增长。

长期投资价值

尽管短期业绩承压,但华海药业作为国内特色原料药龙头企业,具备中间体、原料药和制剂的一体化产业链优势,长期投资价值依然存在。

微信扫一扫-立即使用

微信扫一扫-立即使用