中心思想

冠昊生物2016年业绩回顾与战略展望

本报告核心观点指出,冠昊生物2016年业绩虽略低于预期,但其二线产品表现优异,且公司在再生医学领域具有显著的战略优势。通过“新产品+强渠道”模式,特别是全球唯一以脱盲为指标的人工眼角膜的快速上量,公司有望实现长期增长。

再生医学平台价值凸显

报告强调冠昊生物作为国内生物再生材料平台型公司的稀缺性,并看好其在再生医学领域的未来发展潜力。公司通过独家高壁垒新产品与强大销售渠道的结合,正逐步构建其核心竞争力,预计未来业绩将实现爆发式增长。

主要内容

2016年财务表现与费用结构分析

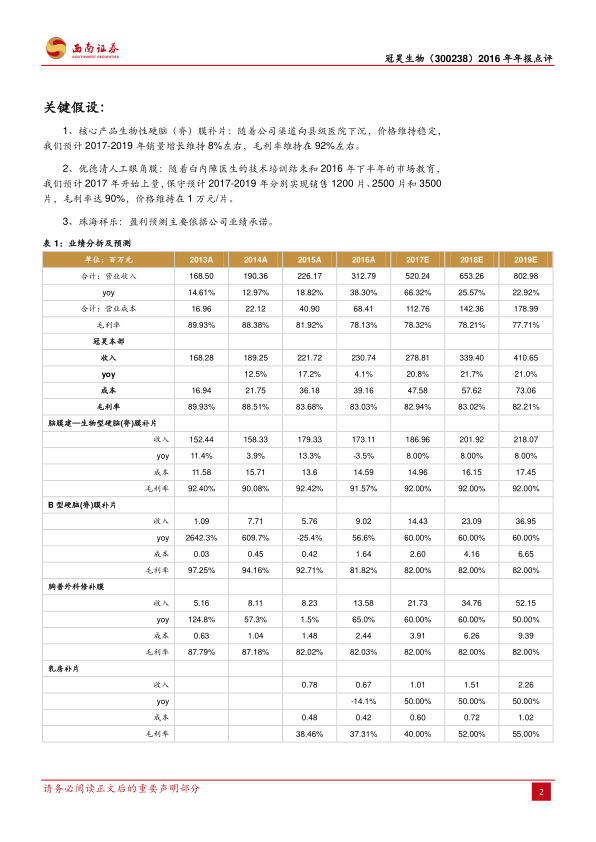

冠昊生物2016年实现营业收入3.1亿元,同比增长38.3%;归母净利润6537万元,同比增长3.2%。扣除非经常性损益后归母净利润为4901万元,同比下降8.2%。经营性现金流量净额为6216万元,同比下降8.4%。收入增速快于利润增速的主要原因在于珠海祥乐并表,以及财务费用、联营公司亏损和新产品推广费用(销售费用同比增加1974万元)的增加。公司同时发布了第二期员工持股计划草案,总规模不超过2亿元。

产品线表现与市场潜力

核心产品与二线产品表现

分产品线看,公司拳头产品脑膜建2016年实现收入1.73亿元,同比下降3.5%。然而,二线品种胸膜和B型硬脑膜表现优异,同比增速分别达到65.0%和56.6%。预计随着人工眼角膜的发力及部分业绩拖累因素的消除,2017年母公司业绩有望大幅好转。

人工眼角膜的市场机遇

再生医学被视为医药产业的未来发展方向,其优势在于治愈而非缓解疾病。冠昊生物于2016年4月获批上市的可脱盲复明人工眼角膜,是全球唯一以脱盲为标准的人工角膜。中国角膜盲患者达400-500万人,每年新增约10万人,保守测算存量市场规模达400亿元,每年增量市场空间10亿元。公司战略性并购珠海祥乐(拥有143个经销商,覆盖1400多家医院),旨在助力人工眼角膜快速上量。

平台型公司战略与渠道建设

冠昊生物作为生物再生材料平台型公司,具有较强的稀缺性。公司通过不断叠加独家高壁垒新产品,已形成强大的产品梯队。优得清人工眼角膜凭借其全球唯一以脱盲复明为治疗标准的优势,在国内眼角膜市场具有百亿规模的潜力。收购珠海祥乐进一步延伸了角膜产业链,有望推动产品迅速上量。报告指出,“优德清+珠海祥乐”以及正在申报生产批件的新药苯烯莫德+拟收购的惠迪森,是公司“新产品+强渠道”结合的典范,预示公司未来将继续通过此模式做大做强新产品。

盈利预测与投资评级

考虑到费用拖累的影响,报告小幅下调了盈利预测,预计冠昊生物2017-2019年净利润分别为1.25亿元、1.5亿元和1.8亿元。若考虑惠迪森并表,则2017年备考业绩为2.85亿元,对应增厚后市值PE为37倍。基于公司生物再生材料平台的稀缺性及其长期发展空间,报告维持“买入”评级。同时,报告提示了研发进度、优得清市场推广、外延进度及并购企业业绩实现不及预期的风险。

总结

冠昊生物2016年业绩增长受费用因素影响略低于预期,但其二线产品表现突出,且公司在再生医学领域,特别是全球独有的人工眼角膜产品,展现出巨大的市场潜力。通过战略性并购珠海祥乐,公司有效强化了销售渠道,加速新产品市场渗透。报告强调了冠昊生物作为生物再生材料平台型公司的稀缺价值,并看好其“新产品+强渠道”模式带来的长期增长前景。尽管下调了短期盈利预测,但基于其核心竞争力,维持“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用