中心思想

业绩增长与市场潜力分析

本报告的核心观点是,冠昊生物在2017年上半年通过珠海祥乐的并表实现了业绩的显著增长,尤其是在人工晶体业务方面。同时,人工角膜业务在下半年有望借助珠海祥乐的渠道优势实现放量增长。

盈利预测与投资评级

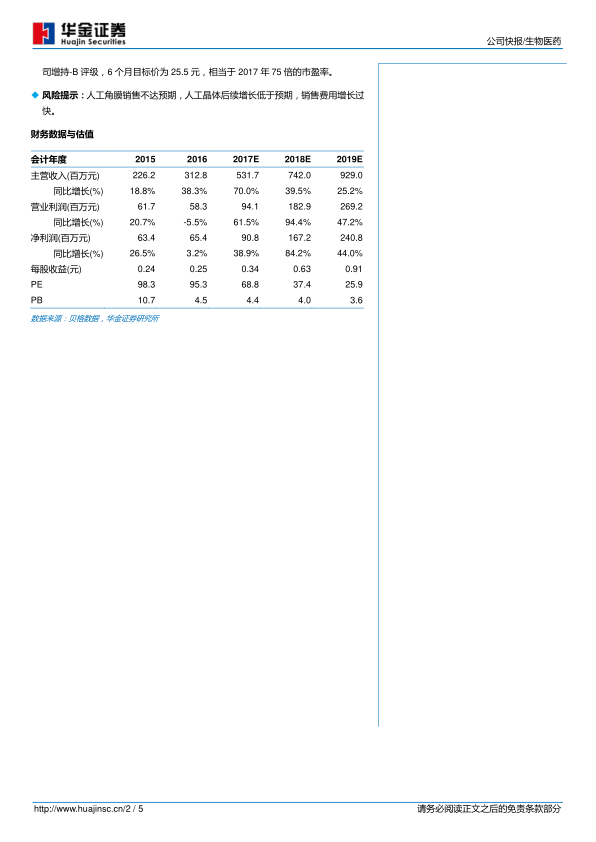

报告预测了公司未来三年的每股收益,并基于人工角膜的优异临床表现,给予公司“增持-B”评级,6个月目标价为25.5元,对应2017年75倍的市盈率。但同时也提示了人工角膜销售不达预期、人工晶体增长低于预期以及销售费用增长过快的风险。

主要内容

公司半年度报告分析

公司2017年半年度报告显示,营业收入同比增长85.32%,归母净利润同比增长66.44%。

珠海祥乐并表及人工晶体市场分析

珠海祥乐并表是公司业绩增长的主要驱动力,贡献了1.1亿元的营业收入。人工晶体市场潜力巨大,受益于人口老龄化和白内障手术渗透率的提高。尽管中国白内障复明手术率(CSR)近年来快速增长,但与发达国家相比仍有较大差距,市场增量空间广阔。生物型硬脑(脊)膜补片因“两票制”影响,销售额同比下降,但未来有望重回增长轨道。

人工角膜市场及销售分析

角膜病是我国第二大致盲眼病,角膜移植是复明手段之一,但角膜供体极度缺乏。冠昊生物参股子公司优得清研发的脱细胞角膜植片有望解决这一难题。该产品已于2016年6月上市,临床结果显示患者平均视力可恢复到0.2左右,远高于脱盲标准。2017年上半年,公司已搭建完毕营销团队,并借助珠海祥乐的渠道优势,有望在下半年实现放量销售。

销售费用及盈利能力分析

由于近年来陆续推出多款新产品,公司的销售费用率持续走高。随着新产品的逐步落地,未来几年销售费用率有望回归正常水平,进一步增厚公司业绩。

投资建议及盈利预测

报告预测公司2017年至2019年每股收益分别为0.34元、0.63元和0.91元,给予“增持-B”评级,6个月目标价为25.5元。

风险提示

报告提示了人工角膜销售不达预期、人工晶体后续增长低于预期以及销售费用增长过快的风险。

总结

本报告对冠昊生物2017年半年度报告进行了深入分析,认为公司业绩增长主要受益于珠海祥乐的并表以及人工晶体业务的贡献。同时,人工角膜业务在下半年有望实现放量增长。报告预测了公司未来三年的盈利情况,并给予“增持-B”评级。但同时也提示了相关风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用