中心思想

本报告首次覆盖冠昊生物(300238),核心观点如下:

-

生物材料龙头地位稳固:冠昊生物是国内生物材料领域的领先企业,尤其在硬脑(脊)膜补片市场占据重要地位,通过新旧型号的替代,有望维持稳定增长。

-

眼科产品线潜力巨大:通过收购珠海祥乐,公司进入人工晶体和人工角膜市场,尤其是在人工角膜领域,优得清的获批和推广将带来显著增长潜力。

-

药品业务拓展带来新增长点:拟收购惠迪森,增加拉氧头孢钠产品线,同时参股公司拥有的苯烯莫德乳膏有望在银屑病治疗领域占据重要市场份额。

主要内容

公司概况与核心业务

冠昊生物是国内生物材料领域的龙头企业,主要产品包括生物型及B型硬脑(脊)膜补片、胸普外科修补膜、无菌生物护创膜、乳房补片、脱细胞角膜植片等。其中,生物型硬脑(脊)膜补片在国内市场占有率第一。

老业务的稳健增长与挑战

-

硬脑(脊)膜补片市场分析:公司主要产品硬脑(脊)膜补片生物型、B型、胸普外科修补膜分别营收1.73亿、0.09亿、0.14亿,占扣除祥乐后营收71.24%、3.71%、5.59%,同比增长-3.47%、56.75%、64.97%。公司采用B型逐步替代生物型,预计硬脑(脊)膜补片后续维持10%左右增速。

-

财务数据分析:2016年公司老主业营收和净利润增长7.44%、-30.06%,净利润下滑的原因包括财务费用增长、并购研发性子公司及联营企业亏损、销售费用增长等。

眼科产品线的拓展与市场潜力

-

人工晶体市场分析:15 年我国白内障手术 167 万例,预计 2020年我国白内障盲人数量将达到500万人以上;发达国家的CSR 已超过9000例/百万人/年,我国15年达1351例/百万人/年,同发达国家差距较大,市场容量巨大。珠海祥乐在中国独家代理美国爱锐人工晶体,16 年开始代理销售蔡司旗下的 Lucia 系列人工晶体,根据白内障手术估计,公司市场份额为16%左右;16年营收和净利润分别为1.84亿、0.52亿,公司最后一期17年对赌为6760万。

-

人工角膜市场分析:我国角膜盲患者众多,人工角膜市场空间巨大。公司参股的优得清在16年获批唯一以脱盲复明为治疗标准的人工角膜,目前处于临床推广阶段。

药品业务的扩张与协同效应

-

收购惠迪森的影响:拟收购惠迪森,其主要产品为拉氧头孢钠,16年营收4.9亿,净利润1.28亿,预计17年业绩承诺不低于1.6亿。

-

苯烯莫德的市场前景:公司参股的北京文丰拥有治疗银屑病的1类新药苯烯莫德乳膏,疗效优于阳性对照卡泊三醇,且复发率低,市场潜力巨大。

总结

-

投资建议:预计 18 年惠迪森开始并表,不考虑人工角膜和苯烯莫德,预测17-19年EPS为0.46元、1.03元、1.28元,对应PE为57倍、25倍、20倍,给予18年30PE,对应目标价为30元,首次给予增持评级。

-

风险提示:人工角膜放量低于预期,苯烯莫德获批速度低于预期

-

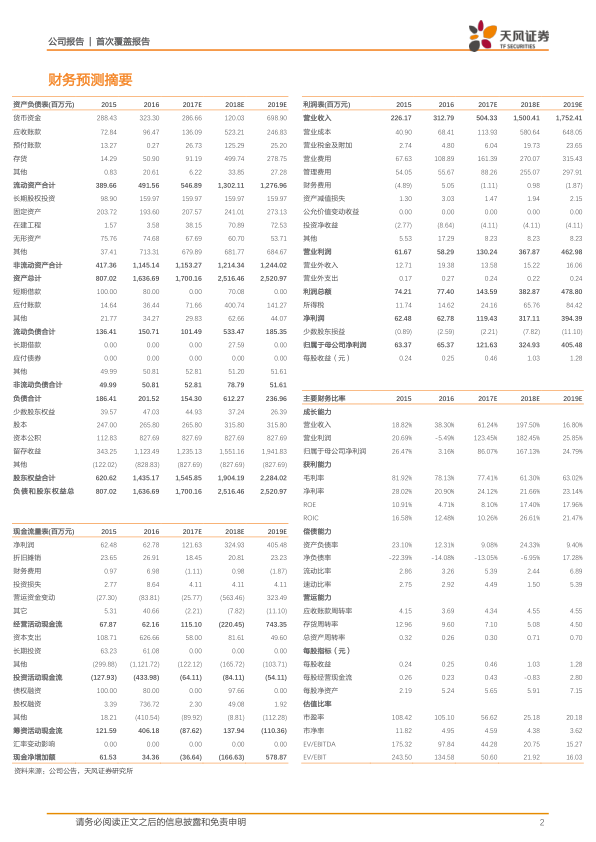

财务预测:预计公司未来几年营业收入和净利润将保持快速增长,主要受益于新业务的拓展和现有业务的稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用