中心思想

本报告主要分析了冠昊生物(300238)的年度业绩和对外投资策略,尤其关注其在细胞治疗领域的布局。

业绩符合预期,战略布局精准医疗

-

业绩增长稳健: 冠昊生物2017年年度业绩符合预期,归母净利润预计同比增长0%-20%。

-

战略布局精准医疗: 公司通过收购和参股方式,全资控股北昊干细胞与再生医学研究院有限公司,并参股北京宏冠再生医学科技有限公司,从而在细胞治疗领域进行深度布局。

主要内容

本报告主要围绕冠昊生物的年度业绩、对外投资以及细胞治疗领域的布局展开分析。

年度业绩增长符合预期,对外投资走向精准医疗

公司发布2017年年度业绩预告,预计全年实现归母净利润盈利为5,700万元-6,800万元,同比增长0%-20%。同时,公司将使用自有资金收购北昊干细胞与再生医学研究院有限公司70%的股权和北京宏冠再生医学科技有限公司50%的股权,实现全资控股北昊研究院,以及参股北京宏冠,布局精准医疗方向。

对外布局细胞治疗方向,免疫细胞治疗和干细胞治疗两手抓

北昊干细胞与再生医学研究院有限公司以“精准健康”为目标,致力于干细胞与再生医学领域结合,并且涉及多领域,包括生物型人工肝、多靶点CAR-T药物、抗体药物等。北京宏冠再生医学科技有限公司专注于细胞与干细胞技术开发、咨询、服务与推广,致力于建立全球范围内的细胞及干细胞技术专利池。

北昊研究院架构完整,助力冠昊实现新领域快速布局

北昊研究院拥有成熟的营运体系,旗下3个子公司分别从事CAR-T药物和CAR-NK技术的研发及应用、搭建细胞药物与基因药物研发平台、负责细胞储存和对外营销。细胞治疗领域业务覆盖从研发、应用、销售等链条,具备完善的运作流程,将有助于冠昊快速布局新领域。

研发团队资质深厚,夯实细胞治疗领域的技术基础

北昊研究院拥有多位细胞治疗领域的研究专家,他们在干细胞治疗、体细胞重编程等方面具有深厚的经验和技术积累,为公司在细胞治疗领域的技术发展奠定了坚实的基础。

维持“增持”评级

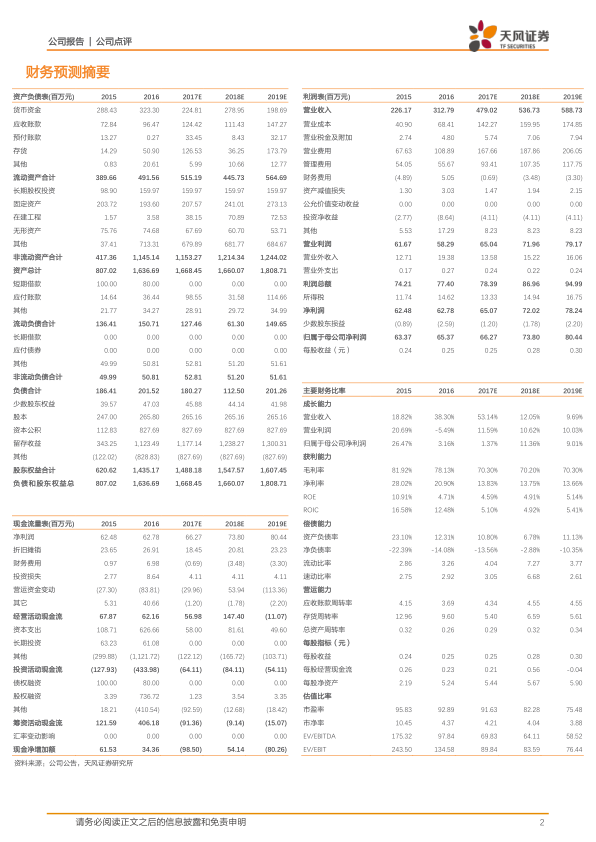

公司深度布局前沿细胞治疗领域,联手资深专家团队,由于产品仍处于前期研发投入阶段,短期内尚未能贡献业绩。因此将 17-19 年盈利预测净利润进行调整。参考同行业公司估值,给予95倍PE,2018年调整目标价至26.6元,维持“增持”评级。

总结

业绩稳健,细胞治疗前景可期

冠昊生物2017年业绩符合预期,通过对外投资,公司在细胞治疗领域进行了深入布局,有望在未来获得可观的回报。

维持“增持”评级,关注研发进展

维持对冠昊生物的“增持”评级,但需关注细胞治疗产品研发进展、临床试验风险以及市场竞争等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用