药康生物(688046)

主要观点:

事件概述

2022 年 8 月 19 日, 药康生物披露 2022 年半年度报告: 2022 年上半年实现营收 2.5 亿元,同比增长 40.3%;归母净利润 8164 万元,同比增长76.2%;扣非归母净利润 5442 万元,同比增长 42.2%。

事件点评

无惧疫情扰动,产品+服务驱动业绩快速增长

尽管受到疫情不利影响,公司经营业绩仍然取得良好增长。主要得益于深化多中心布局战略,通过自有物流团队+第三方物流,维持销售畅通;同时基于当地市场情况尝试动物房托管等特色业务,区域影响力逐渐增强。 2022H1 公司营收 2.5 亿元,同比增长 40.3%,实现净利润 8164 万元,同比增长 76.2%,毛利率 75.4%,净利率 32.6%,利润率水平维持在较高水平。 利润端快速增长主要由于毛利率提升、募投资金利息收入以及政府补助增加。单季度来看, 2022Q2 实现营收 1.34 亿元,同比增长 32.1%;归母净利润 0.51 亿元,同比增长 82.1%;扣非归母净利润 0.33亿元,同比增长+46.0%。

核心业务商品化小鼠模型销售表现优异,功能药效业务实现翻倍增长。

2022H1,各业务板块中, 商品化小鼠模型销售业务实现营收 1.5 亿元,同比增长 46.1%, 占营收的比重为 63.9%; 功能药效业务实现收入 4641万元,同比增长 100%,占营收的比重为 18.54%。

坚持模型创制、 持续前瞻布局,新产品不断落地

2021 年公司研发支出 3861 万元,同比增长 63.2%,占营收比重 15.4%。在高强度的研发投入下, 公司持续推进“斑点鼠”、 “药筛鼠”、 “野生鼠”、“无菌鼠”、 “悉生鼠”等多个研发项目,前瞻性布局下一代实验动物模型。2022H1 公司新增斑点鼠品系 1000 余个; 推出 2 个野生鼠品系,其中 750胖墩鼠已得到市场良好反馈; 推出 20 余款免疫检查点/抗体人源化模型、多个代谢模型、 新一代免疫缺陷模型、 Tg-HRAS 致癌试验模型、罕见病模型 TTR 等;此外,公司已立项启动超过 400 个品系“药筛鼠”,预计将于 2023 年陆续完成研发, PD、 HD 等典型神经系统疾病模型已完成数据收集,将于下半年推向市场。 在模型创制上的持续深耕,将不断提升药康的核心竞争力, 随着新产品的逐步落地,也将给公司业绩带来新催化。

人员扩充、 市场开拓进展迅速,国际化成果显著

公司不断加大人员队伍建设和市场开拓力度, 截至 2022 年 6 月 30 日,公司员工 1115 人,同比增长 33.05%,其中鉴于公司功能药效业务订单不断增长,功能药效部门已拥有 118 人的专业团队,人员数量同比增长90.32%。 公司目前基本完成国内市场渠道建设,拥有约 70 人国内 BD团队,覆盖全国主要市场。

海外市场方面同样进展迅速,成果显著。 2022H1,公司重点开拓海外市场, 实现收入 2487 万元,同比增长 98.40%, 占收入比重 9.93%。 一方面,公司加速铺设自有销售渠道,国际业务团队规模持续扩张,目前海外 BD 共 16 人,同比增长超 100%。另一方面, 公司与新加坡、韩国等地经销商达成合作,通过品系授权方式,借助经销商成熟销售渠道迅速打开市场、建立品牌。 目前公司已在美国、日本、韩国、英国、德国等近 20 个国家实现销售,累计服务客户超 2000 家,其中海外客户近 200家, 2022 年上半年公司新拓展海外客户超 60 家。

产能持续扩张,奠定业绩放量基础

公司当前现有产能 20 万笼,另有近 10 万笼位产能建设中。 公司正处在高速发展阶段, 积极扩大生产规模, 已在江苏南京、江苏常州、广东佛山、四川成都运营四个大型生产设施。 2022 年上半年, 公司持续推进北京药康生产基地及广东药康二期项目建设。北京药康预计将于 2023 年一季度建成投产,设计产能超 3 万笼;广东药康二期项目预计将于 2023年二季度投产,设计产能超 6 万笼,后续将根据市场开拓情况分期投产。目前规划产能建成投产后,公司对于华北市场及粤港澳大湾区的服务能力将进一步增强,国内市场占有率有望持续提升。

投资建议

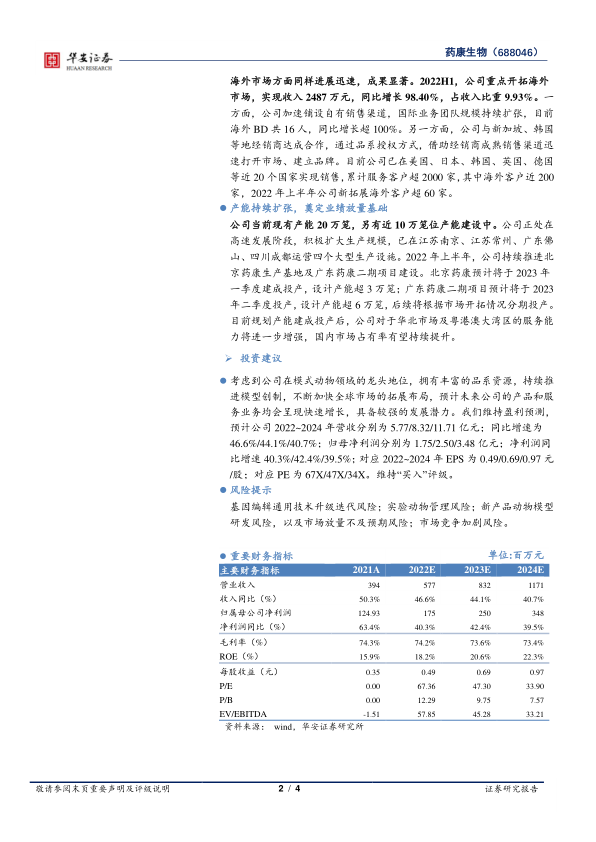

考虑到公司在模式动物领域的龙头地位,拥有丰富的品系资源,持续推进模型创制,不断加快全球市场的拓展布局,预计未来公司的产品和服务业务均会呈现快速增长, 具备较强的发展潜力。 我们维持盈利预测,预计公司 2022~2024 年营收分别为 5.77/8.32/11.71 亿元;同比增速为46.6%/44.1%/40.7%;归母净利润分别为 1.75/2.50/3.48 亿元;净利润同比增速 40.3%/42.4%/39.5%;对应 2022~2024 年 EPS 为 0.49/0.69/0.97 元/股;对应 PE 为 67X/47X/34X。 维持“买入”评级。

风险提示

基因编辑通用技术升级迭代风险;实验动物管理风险;新产品动物模型研发风险,以及市场放量不及预期风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用