昭衍新药(603127)

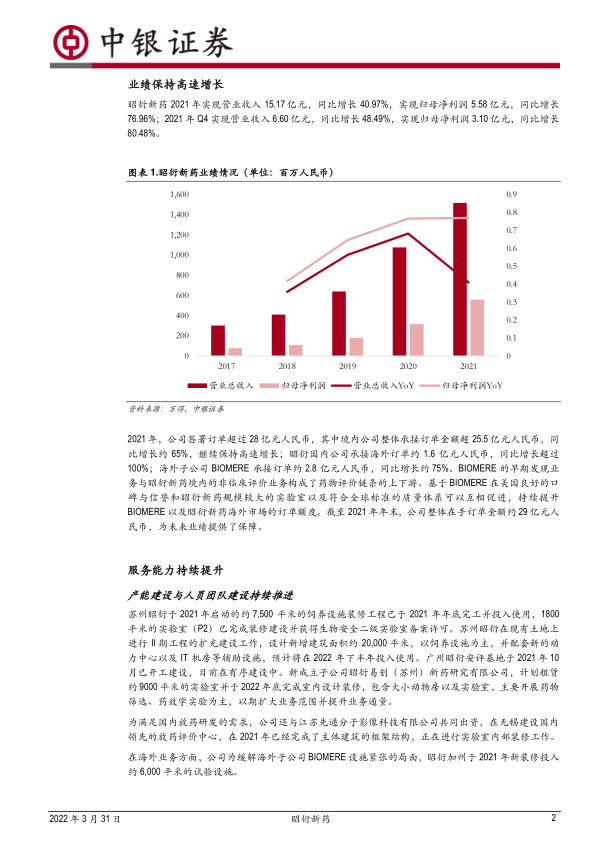

公司2021年实现营业收入15.17亿元(+40.97%),实现归母净利润5.58亿元(同比+76.96%);2021年Q4实现营业收入6.60亿元(+48.49%),实现归母净利润3.10亿元(+80.48%)。截至2021年年末,公司整体在手订单金额约29亿元。

支撑评级的要点

业绩保持高速增长,在手订单为未来业绩奠定基础。公司2021年实现营业收入15.17亿元,同比增长40.97%,实现归母净利润5.58亿元,同比增长76.96%;2021年Q4实现营业收入6.60亿元,同比增长48.49%,实现归母净利润3.10亿元,同比增长80.48%。在海外业务方面,昭衍国内公司承接海外订单约1.6亿元人民币,同比增长超过100%,海外子公司BIOMERE承接订单约2.8亿元人民币,同比增长约75%。截至2021年年末,公司整体在手订单金额约29亿元,为未来业绩提供了保障。

产能建设持续推进,不断提高订单承接能力。苏州昭衍于2021年启动的约7,500平米的饲养设施装修工程已于2021年年底完工并投入使用,1800平米的实验室(P2)已完成装修建设并获得生物安全二级实验室备案许可。苏州昭衍II期工程扩充建设设计新增建筑面积约20,000平米,以饲养设施为主,预计将在2022年下半年投入使用。广州昭衍安评基地于2021年10月已开工建设,目前在有序建设中。新成立子公司昭衍易创计划租赁约9000平米的实验室并于2022年底完成室内设计装修。为缓解海外子公司BIOMERE设施紧张的局面,昭衍加州于2021年新装修投入约6,000平米的试验设施。

积极进行业务能力建设,不断提升服务能力。在非临床业务方面公司围绕创新药物的新热点、新技术、新靶点重点技术的需求,在创新型细胞治疗、双特异性抗体及多靶点抗体、创新型ADC、基因治疗、核苷酸药物、创新技术路线疫苗以及创新型吸入大分子药物等领域,开展了众多国内原创新药的非临床评价工作。公司在2021年引入专业技术人才组建了细胞检定团队,细胞检定业务未来将成为公司新的增长点。在实验模型研究方面,2021年昭衍新药子公司苏州启辰的哺乳动物体细胞克隆技术平台,获得了首批体细胞克隆巴马猪以及体细胞克隆小鼠。

估值

预期公司2022年,2023年,2024年净利润分别为7.30亿元,9.20亿元,12.09亿元,EPS分别为1.917元,2.415元,3.174元。

评级面临的主要风险

政策变化风险;新业务拓展不达预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用