昭衍新药(603127)

投资要点

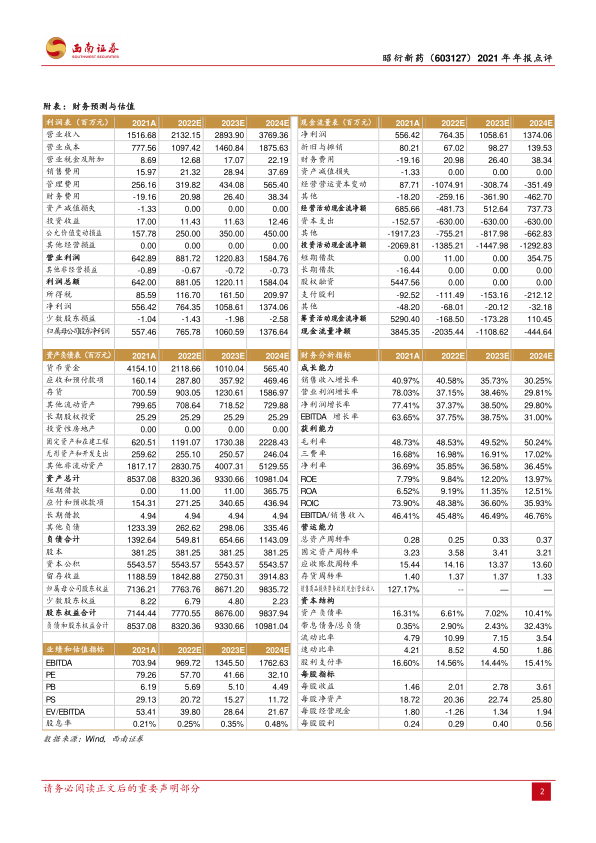

事件:公司发布2021年报,实现营业收入15.2亿元,同比增长41%;实现归母净利润5.6亿元,同比增长77%;实现归母扣非净利润5.3亿元,同比增长81.6%。

业绩持续高速增长,安评龙头地位稳固。2021年公司业绩表现强劲,核心业务临床前评价业务仍是增长主力。分季度看,2021Q4实现营业收入6.6亿元(+48.5%),实现归母净利润3.1亿元(+80.5%),实现归母扣非净利润3.1亿元(+61.8%),在2020年高基数下仍维持高速增长,利润端创历史新高。我们认为,主要系:1)技术平台创新带来创新药物项目占比持续提升;2)人员队伍加速建设,产能扩张持续完善,运营效率大幅提升;3)猴子价格上涨带来生物资产价值变动;4)2021年公司港股募集资金带来额外收益所致。

公司在手订单充足,新建产能快速释放。2021年公司签署订单超28亿元,其中境内公司承接订单超25.5亿元,同比增长65%;海外子公司Biomere毛利率持续改善,2021年承接订单约2.8亿元,同比增长75%。新建产能加速布局,1)国内产能:2021年苏州昭衍约7500平米新建动物房投入使用;1800平米P2实验室完成建设及备案许可;苏州昭衍II期20000平米、无锡放药评价中心3000平米试验设施预计2022H2投产;新成立子公司昭衍易创(苏州)租赁9000平米实验室,预计2022年底完成装修;广州、重庆昭衍安评中心等正有序建设中;2)海外产能:昭衍加州2021年投入约6000平米试验设施以缓解Biomere设施压力。随着公司新建产能加速布局,在手订单有望持续得到充分释放。

新业务有序推进,国际化业务加速布局。2021年公司加速新业务能力建设,1)围绕创新药物新技术、新靶点深入开展非临床评价工作,12月与子公司苏州昭衍均通过日本PMDA对中国非临床CRO的首次GLP检查;2)子公司苏州启辰的哺乳动物体细胞克隆技术平台获首批体细胞克隆巴马猪、体细胞克隆小鼠,哺乳动物基因编辑平台成功创建不同疾病的细胞系、小鼠模型、犬模型等系列基因编辑模型;梧州基地正有序建设中;3)2021年收购Biomere提升海外品牌力,报告期内完成H股上市,有望加速国际化布局,打开未来成长天花板。

盈利预测与评级。我们预计2022-2024年EPS分别为2.01元、2.78元和3.61元,对应当前股价估值分别为58倍、42倍和32倍,维持“买入”评级。

风险提示:订单不及预期;外延拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用