昭衍新药(603127)

事件:公司发布2022年半年度报告,2022年上半年公司实现营业收入7.8亿元,同比增长45.3%;实现归母净利润3.7亿元,同比增长141.4%;实现归母扣非净利润3.5亿元,同比增长166.8%。

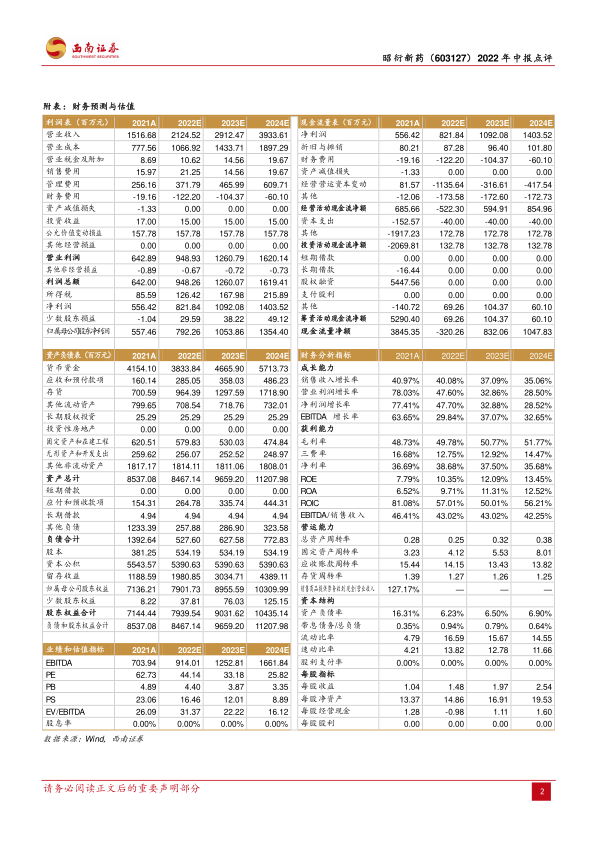

业绩延续高速增长,安评龙头地位稳固。公司业绩表现强劲,各项业务稳健发展。从盈利能力看,2022H1毛利率为49%(-1.8pp),净利率为47.7%(+19pp),盈利能力显著增强主要系费用端管控良好,费用率显著下降所致。从费用率看,销售费用率为1.1%(-0.3pp),管理费用率为19.7%(-4.8pp),研发费用率为3.3%(-0.8pp),财务费用率为-11%(-20.2pp),费用率总体下降主要系公司业务增长,规模效应扩大所致,财务费用大幅减少主要由于资金收益增加以及去年同期港股募集资金汇兑损失。剔除未实现的生物资产公允价值变动收益及利息收入和汇兑损益的影响后,归母扣非净利润同比增长70.3%。分业务看,2022H1药物非临床研究服务收入7.6亿元(+43.8%),临床服务及其他业务收入1983.9万元(+143.4%),实验室模型供应收入170.7万元(+36.7%)。分季度看,2022Q2实现营业收入5.1亿元(+51.7%),实现归母净利润2.5亿元(+307.1%),实现归母扣非净利润2.1亿元(+326.1%),业务维持超高速增长。

在手订单充裕,核心业务稳中有升。2022年上半年在实验模型紧缺的大环境下,公司进一步统筹资源、合理规划,新完成及在研项目数量进一步上升。目前公司在手订单金额超41亿元,上半年新签订单超过20亿元,其中境内公司新签订单超18亿元,同比增长超过50%,继续保持高速增长;海外子公司BIOMERE新签订单近2亿元,同比增长近30%,保持平稳增长;国内公司承接海外订单同比增长超100%,创历史新高。

加速产能和人才团队扩张,核心团队保持稳定。产能扩建确保订单顺利交付,苏州昭衍I期工程超过8000平方米设施于今年1月投入运营,约2万平方米的II期工程建设正在顺利推进,2022H1基本完成基建工作,预计下半年开始内部装修;广州昭衍安评基地预计2022年底完成基建工作;位于无锡的国内领先的放射性药物评价中心已完成主体建筑框架结构,正在着手进行实验室内部装修工作。此外,公司2022H1完成对玮美生物和英茂生物两家实验猴供应商的收购,收购对价分别为9.75亿元和8.29亿元,保障稀缺猴资源持续供应,为非临床安评业务提供有力保障。公司继续加强人才引进,目前已形成2600余人的规模化人才队伍,较2021年底增加近500人。

新一期股权激励,激发核心员工活力。8月16日公司公告新一期股票激励计划和员工持股计划,股权激励拟向611名董事、高级管理人员及核心技术骨干授予140.1万股限制性股票,授予价格为39.9元/股。按照各年度业绩考核目标计算,2022-2024年对应业绩增速目标分别为35%、35%、35%。员工持股计划拟向不超过20名监事、高级管理人员、核心技术骨干发行股票不超过12.4万股,发行价格为39.9元/股。股权激励深度绑定公司核心骨干,为公司未来业绩增长提供坚实基础。

盈利预测与投资建议。我们预计2022-2024年EPS分别为1.48元、1.97元、2.54元,对应PE分别为44、33、26倍,维持“买入”评级。

风险提示:订单不及预期;外延拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用