昭衍新药(603127)

事件

2023年1月16日,公司发布2022年业绩预告,2022年公司预计实现营业收入20.66~23.69亿元,同比增长36.2%~56.2%;实现归母净利润10.11~11.23亿元,同比增长81.5%~101.5%;实现扣非净利润9.61~10.67亿元,同比增长81.2%~101.2%;实现剔除生物资产公允价值变动收益、利息收入及汇兑损益影响后扣非净利润5.36~6.06亿元,同比增长52.2%~72.2%。

观点

业绩超预期增长,营收增长持续强劲。2022年公司预计实现营业收入中值为22.18亿元(+46.2%),实现归母净利润中值为10.67亿元(+91.6%),实现扣非净利润中值为10.14亿元(+91.3%),实现剔除生物资产公允价值变动收益、利息收入及汇兑损益后扣非净利润中值为5.71亿元(+62.2%)。(1)公司业绩超预期增长,预计实现归母净利润同比增长中值为91.6%,2021年为77.0%,增速再提升,且剔除未实现的生物资产公允价值变动收益、利息收入和汇兑损益影响后扣非净利润同比增长中值为62.2%,延续前三季度较高增速;(2)公司营收增长持续强劲,预计实现营业收入同比增长中值为46.2%,较上年同期增长5.2pp,在去年高基数下营收表现持续亮眼。

Q4收入及利润均创历史新高。分季度来看,预计公司2022Q4实现营业收入7.90~10.93亿元,中值为9.42亿元,同比增长19.7%~65.6%,中值为42.7%;实现归母净利润3.79~4.91亿元,中值为4.35亿元,同比增长22.7%~58.9%,中值为40.8%;实现扣非净利润3.56~4.62亿元,中值为4.09亿元,同比增长13.7%~47.6%,中值为30.7%。2022Q4收入及利润均创历史新高,营收同比增速与2021Q4基本持平(48.5%),这主要得益于公司产能在四季度开始陆续释放,人员持续扩充,产能利用率得以提升,保证了Q4在手订单的顺利交付,同时上半年收购了实验猴供应商玮美生物和英茂生物,利于公司下半年的成本控制。

在手订单充足,产能有望于2023年集中释放。截至2022年三季度末,公司合同负债为15.19亿元,较上年同期增长46.06%,在手订单持续攀升,且预计苏州、无锡及重庆总计约32000㎡实验室及办公楼等设施有望在2023年投入运营,在手订单将更快转化为收入。

投资建议

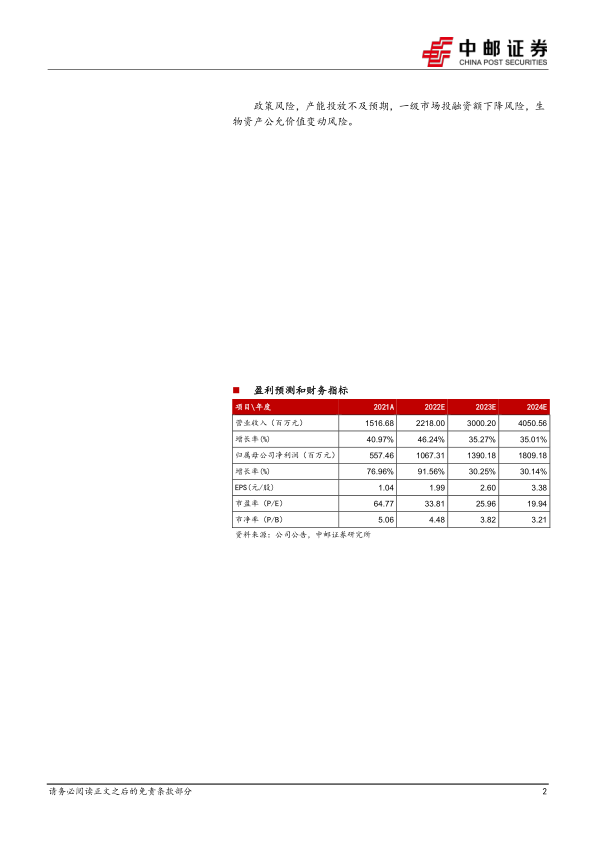

我们预测公司2022/23/24年营收为22.18/30.00/40.51亿元,归母净利润为10.67/13.90/18.09亿元,对应当前PE为34/26/20X,持续给予“买入”评级。

风险提示

政策风险,产能投放不及预期,一级市场投融资额下降风险,生物资产公允价值变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用