昭衍新药(603127)

事件:2023年8月30日,昭衍新药发布2023年中报业绩。上半年公司实现营业收入10.12亿元,同比增长30.27%;归母净利润0.91亿元,同比下降75.58%;扣非净利润0.77亿元,同比下降77.72%。单季度看,公司Q2实现收入6.43亿元,同比增长27.04%;归母净利润-0.97亿元,同比下降139.52%;扣非净利润-1.08亿元,同比下降150.70%。

二季度猴价下降使得利润端短期承压,非临床评价业务保持市场领先。Q2生物资产公允价值净亏损2.83亿元,主要系食蟹猴的市场价格在Q2有所回落,剔除生物资产公允价值变动损益、利息收入和汇兑损益影响后实验室服务净利润为1.95亿元,同比增长30.82%。公司在眼科领域开发和优化了更多疾病模型,并且加大信息化、数字化建设投入,已将基于AI和行为组学的全自动行为学检测系统应用于多种CNS疾病模型。公司大部分非临床研究项目向后延伸到临床服务,提高了审评的一次性通过率,目前临床研究覆盖CGT药物、肿瘤、内分泌、神经、罕见病等众多领域,临床样本检测板块也实现良好增长。

新签订单环比改善趋势明显,产能建设稳步推进。公司在市场低迷情况下加强技术创新和市场扩展,上半年新签订单13.2亿元,其中Q1、Q2新签订单分别为5.7、7.5亿元,Q2签单金额、项目数量环比增长31%、35%,二季度新签订单明显改善。截至2023年上半年在手订单38.7亿元,未来业绩确定性较强。产能建设方面,苏州昭衍II期20000㎡设施已完成布局规划,其中12000㎡设施已在施工设计,预计2023年下半年陆续投入使用;广州昭衍安评基地建设有序推进;昭衍易创Non-GLP实验室已进入运营调试阶段,即将正式投入使用。

坚持国际化战略,加速海外业务扩展。公司依托于美国Biomere和加利福尼亚州实验室开展全球业务,上半年海外客户收入2.89亿元,同比增长69%,收入占比提升至29%。海外子公司稳定运营,上半年承接订单约2.4亿元,同比增长约16%。

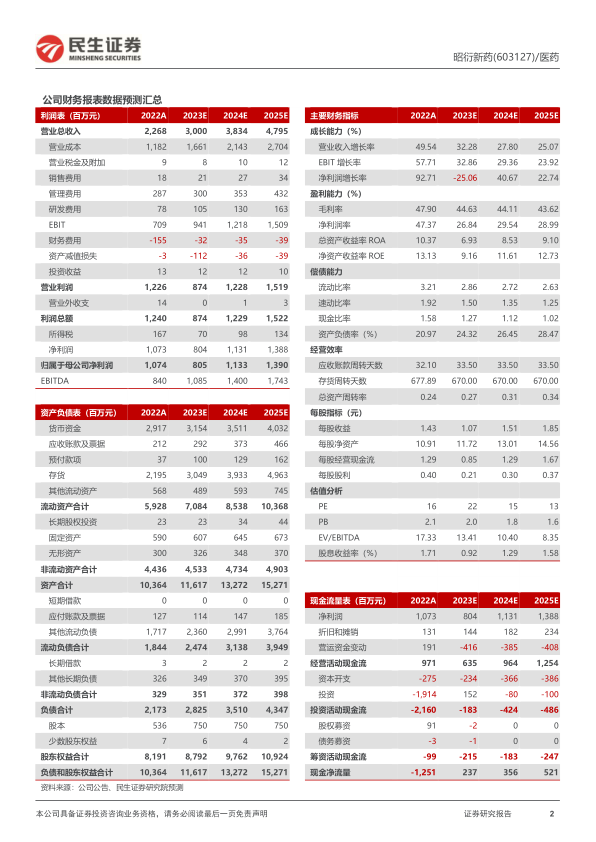

投资建议:公司作为中国临床前安全性评价龙头企业,核心非临床评价业务保持市场领先,第二季度开始订单明显改善。我们预计2023-2025年公司归母净利润分别为8.05/11.33/13.90亿元,对应PE分别为22/15/13倍,维持“谨慎推荐”评级。

风险提示:市场竞争加剧风险、海外业务拓展不及预期风险、资产减值风险、汇兑损益风险、宏观环境风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用