方盛制药(603998)

投资要点:

338 大品种战略稳步推进, 产品种类丰富

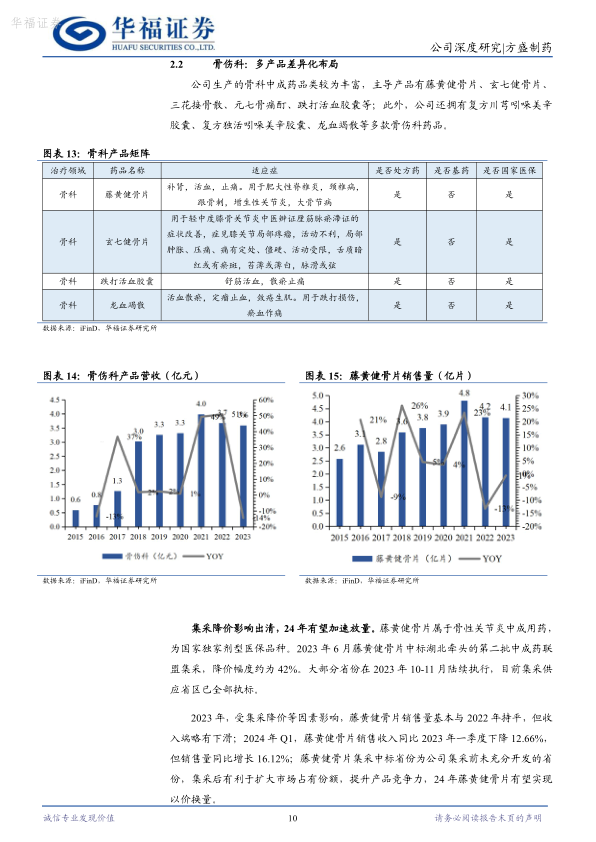

公司中药产品品类丰富, 实施“338 大产品打造计划”(力争在未来 5-10年时间内, 打造 3 个 10 亿大产品、 3 个 5 亿大产品、 8 个超亿产品) 。 1.呼吸科: 公司呼吸科产品主要为强力枇杷膏(蜜炼) /露, 24 年原材料压力有所缓解, 产能充分释放。 枇杷膏独家剂型, 抵御集采风险能力较强。 2.骨伤科: 藤黄健骨片中标湖北联盟第二批集采, 降价 42%幅度温和, 影响逐步出清, 以价换量效果显著。 创新中药玄七健骨片适应症差异化布局,22 年进医保后加速放量。 3.心脑血管: 公司心脑血管产品血塞通分散片/片湖北联盟集采今年有望续约, 降价幅度较为乐观; 依折麦布片集采以价换量, 增速较快。 4.儿科: 主要产品小儿荆杏止咳颗粒销售额逐步提高, 正在开发成人适应症, 适应症拓展有望扩大患者人群并提高日使用费用。 5.妇科: 以金英胶囊为主, 在研管线丰富。

乘政策东风, 创新中药获利好。

24 年 7 月 5 日, 国务院总理李强主持召开国务院常务会议, 研究部署推进数字经济高质量发展有关工作, 审议通过《全链条支持创新药发展实施方案》 。 会议指出全链条强化政策保障, 统筹用好价格管理、 医保支付、商业保险、 药品配备使用、 投融资等政策, 优化审评审批和医疗机构考核机制, 合力助推创新药突破发展。 调动各方面科技创新资源, 强化新药创制基础研究, 夯实我国创新药发展根基。

多条管线进展顺利, 中药新品种上市在即。

公司创新能力强, 重要在研产品进展顺利。 截至 23 年公司及子公司共拥有 144 个《药品注册批件》 , 新药证书 16 个。 诺丽通颗粒正在进行长毒试验, 2024 年有望获批上市; 小儿荆杏止咳颗粒新增成人适用症临床Ⅱ 期已完成 330 例入组; 蛭龙通络片Ⅱ 期临床研究进展顺利, 健胃祛痛丸正在进行Ⅲ 期临床实验, 止血消痛颗粒正在药学研究中, 益气消瘤颗粒已于 2024年 4 月申报临床试验。

盈利预测与投资建议

我们预测 2024/2025/2026 年公司营收分别为 18.29/21.15/24.39 亿元,增速为 12%/16%/15%。 2024/2025/2026 年公司净利润分别为 2.41/2.93/3.53亿元, 增速为 29%/22%/20%。 我们看好方盛制药新药研发能力的核心竞争优势以及“338 大产品矩阵” 的多重布局, 首次覆盖, 给予“买入” 评级。

风险提示

产品销售和推广不及预期风险, 重点产品集采降价幅度超预期风险,研发失败或进度不及预期风险, 原材料价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用