方盛制药(603998)

投资要点:

业绩强超预期,Q3扣非净利润增速超50%

2024年Q1-Q3:公司实现营收13.5亿,同比增长11%;实现归母净利润2.3亿,同比增长61%;实现扣非归母净利润1.6亿,同比增长34%。

2024年Q3:公司实现营收4.4亿,同比增长22%;实现归母净利润0.9亿,同比增长159%;实现扣非归母净利润0.5亿,同比增长53%分板块看:

2024年Q1-Q3:工业实现收入12.4亿,同比增长14%;其中心血管业务实现收入3.8亿,同比增长41%,主要原因为依折麦布销售强势;骨科实现收入3亿,同比增长11%,主要原因为玄七健骨片销售稳健增长;呼吸系统实现收入1.8亿,同比增长17%,主要原因为强力枇杷放量;儿童药实现收入1.4亿,同比下滑1%;抗感染实现收入0.6亿,同比下滑10%。

产品端集采政策免疫,创新品种提供增量

公司自主研发的中药创新药小儿荆杏止咳颗粒、玄七健骨片市场开拓情况良好。截至24年Q3,小儿荆杏止咳颗粒累计完成1500多家公立医疗机构的覆盖,其中等级医院超1000家,2024年Q1-Q3销售收入约6000万

元,同比增长超130%;玄七健骨片已经覆盖1300多家公立医疗机构,其中等级医院近700家,2024年Q1-Q3销售收入约8600万元,同比增长超340%;

藤黄健骨片全面执行集采,销售量同比增长约14%,累计完成近8400家公立医疗机构的覆盖,其中等级医院约2400家。首仿药依折麦布片进入集采后产品覆盖与销售稳步放量,累计完成了近4500家公立医疗机构的覆盖,其中等级医院约1800家,2024年前三季度实现销售收入约2.33亿元,同比增长超100%。

创新投入持续加码,中长期潜力充足。

公司持续加大研发投入,24Q3公司研发费用为0.4亿,同比增长106%,公司目前有中药新药1类、化药3类、4类等多个研发项目稳步推进,未来将在化药、中药、生物药三大领域实现共同发展,其中创新中药养血祛风止痛颗粒已经于24年9月报产。

盈利预测与投资建议

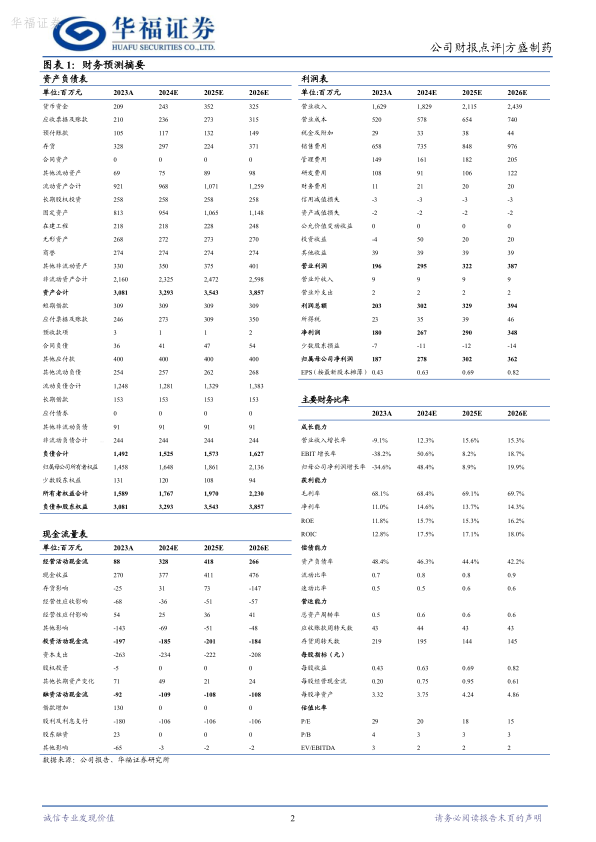

由于前三季度归母净利润增速较快,我们预测2024/2025/2026年公司营收分别为18.29/21.15/24.39亿元,增速为12%/16%/15%。将2024/2025/2026年公司净利润由2.41/2.93/3.53亿元调整至2.77/3.02/3.62亿元,增速为48%/9%/20%,维持“买入”评级。

风险提示

产品销售和推广不及预期风险,重点产品集采降价幅度超预期风险,研发失败或进度不及预期风险,原材料价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用