迈瑞医疗(300760)

事件:

2023年4月28日,公司发布2022年年报和2023年一季度报告。2022年实现营业收入303.66亿元,同比增长20.17%,归母净利润96.07亿元,同比增长20.07%,扣非归母净利润95.25亿元,同比增长21.33%。2023年Q1实现营业收入83.64亿元,增长20.47%,归母净利润25.71亿元,同比增长22.14%,扣非归母净利润25.29亿元,同比增长22.05%。

点评:

常规业务稳健复苏,海外平台加速建设助力业绩提升

2022年公司三大业务板块均实现快速增长。生命信息与支持业务实现收入134.01亿元(+20.15%),微创外科增长超过60%,国内医疗新基建对业务增长带来显著贡献;体外诊断业务收入为102.56亿元(+21.39%),海外第三方连锁实验室突破了近70家,国际体外诊断业务全年增长超过35%;医学影像收入为64.64亿元(+19.14%),全新高端超声R系列和I系列迅速上量。2023年Q1公司收入稳健增长,主要系1)海外市场销售、供应、生产、临床支持、IT服务等平台加速建设。2)2023年2月以来,国内医院常规诊疗活动逐渐恢复,体外诊断试剂消耗等其他常规业务稳健复苏。

产品持续创新迭代,加速渗透高端客户群

2023年Q1公司销售费用率16.42%,同比提升0.97个百分点;管理费用率5.46%,同比小幅提升0.30个百分点;研发费用率10.19%,与2022年同期持平。2023年Q1,公司推出了超声高频集成手术设备、肾素二代等新产品,产品持续创新迭代,竞争力得到高端客户认可。2022年在生命信息与支持领域,公司突破了超过300家全新高端客户;体外诊断领域突破了近300家全新高端客户;医学影像领域突破了超过80家全新高端客户。

三大业务领域均有AI应用,推动医疗企业行业升级发展

2022年公司将更多AI技术运用到三大业务中。1)生命与信息支持领域:SV70无创呼吸机、NB350新生儿无创呼吸机均搭载了智能人机同步技术;2)体外诊断领域:全自动外周血细胞形态学分析仪采用血细胞形态学分类AI网络,大幅提升了血细胞识别的准确率;3)医学影像领域:TEX10/20系列超声系统搭载心脏结构自动识别功能,采用深度学习技术进行自动图像切面类型识别,提升了心脏超声检查的效率和质控水平。

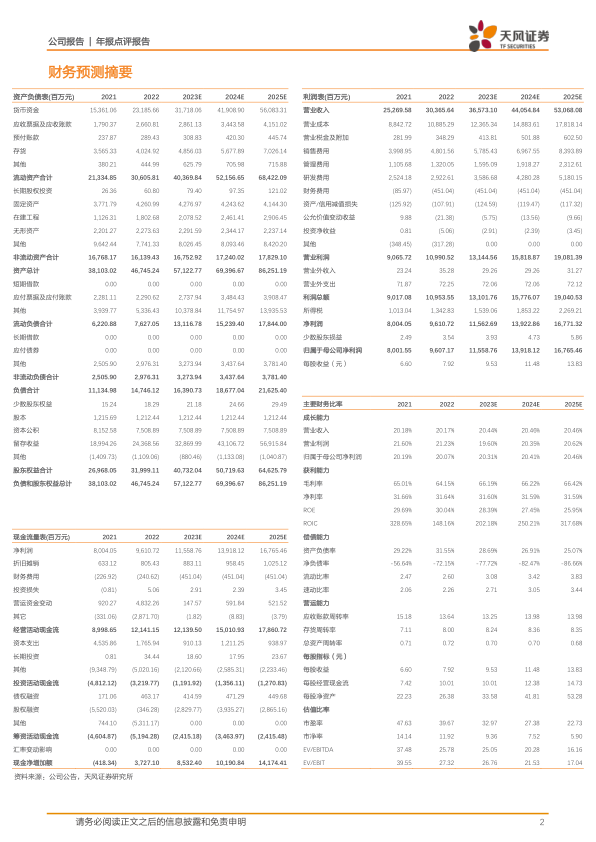

盈利预测:我们预计公司2023-2025年营业收入分别为365.73/440.55/530.68亿元(2023/2024前值为372.92/449.99亿元),下调原因系考虑全球医院受宏观环境影响采购能力下降,产品价格竞争激烈。归母净利润分别为115.59/139.18/167.65亿元,维持“买入”评级。

风险提示:行业政策变化风险,汇率波动风险,产品研发的风险

微信扫一扫-立即使用

微信扫一扫-立即使用