迈瑞医疗(300760)

投资要点:

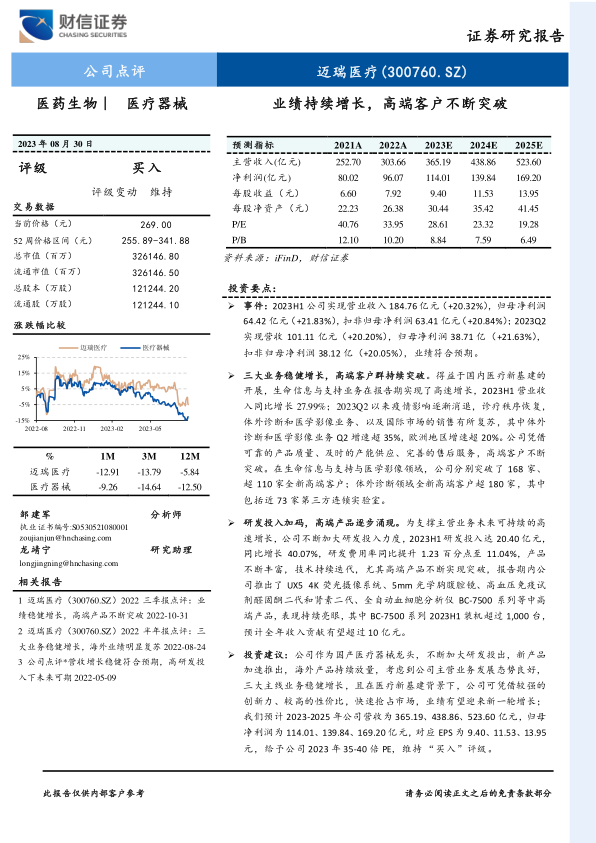

事件:2023H1公司实现营业收入184.76亿元(+20.32%),归母净利润64.42亿元(+21.83%),扣非归母净利润63.41亿元(+20.84%);2023Q2实现营收101.11亿元(+20.20%),归母净利润38.71亿(+21.63%),扣非归母净利润38.12亿(+20.05%),业绩符合预期。

三大业务稳健增长,高端客户群持续突破。得益于国内医疗新基建的开展,生命信息与支持业务在报告期实现了高速增长,2023H1营业收入同比增长27.99%;2023Q2以来疫情影响逐渐消退,诊疗秩序恢复,体外诊断和医学影像业务、以及国际市场的销售有所复苏,其中体外诊断和医学影像业务Q2增速超35%,欧洲地区增速超20%。公司凭借可靠的产品质量、及时的产能供应、完善的售后服务,高端客户不断突破。在生命信息与支持与医学影像领域,公司分别突破了168家、超110家全新高端客户;体外诊断领域全新高端客户超180家,其中包括近73家第三方连锁实验室。

研发投入加码,高端产品逐步涌现。为支撑主营业务未来可持续的高速增长,公司不断加大研发投入力度,2023H1研发投入达20.40亿元,同比增长40.07%,研发费用率同比提升1.23百分点至11.04%,产品不断丰富,技术持续迭代,尤其高端产品不断实现突破,报告期内公司推出了UX54K荧光摄像系统、5mm光学胸腹腔镜、高血压免疫试剂醛固酮二代和肾素二代、全自动血细胞分析仪BC-7500系列等中高端产品,表现持续亮眼,其中BC-7500系列2023H1装机超过1,000台,预计全年收入贡献有望超过10亿元。

投资建议:公司作为国产医疗器械龙头,不断加大研发投出,新产品加速推出,海外产品持续放量,考虑到公司主营业务发展态势良好,三大主线业务稳健增长,且在医疗新基建背景下,公司可凭借较强的创新力、较高的性价比,快速抢占市场,业绩有望迎来新一轮增长;我们预计2023-2025年公司营收为365.19、438.86、523.60亿元,归母净利润为114.01、139.84、169.20亿元,对应EPS为9.40、11.53、13.95元,给予公司2023年35-40倍PE,维持“买入”评级。

风险提示:产品竞争加剧,行业政策变化,国际贸易摩擦等。

微信扫一扫-立即使用

微信扫一扫-立即使用