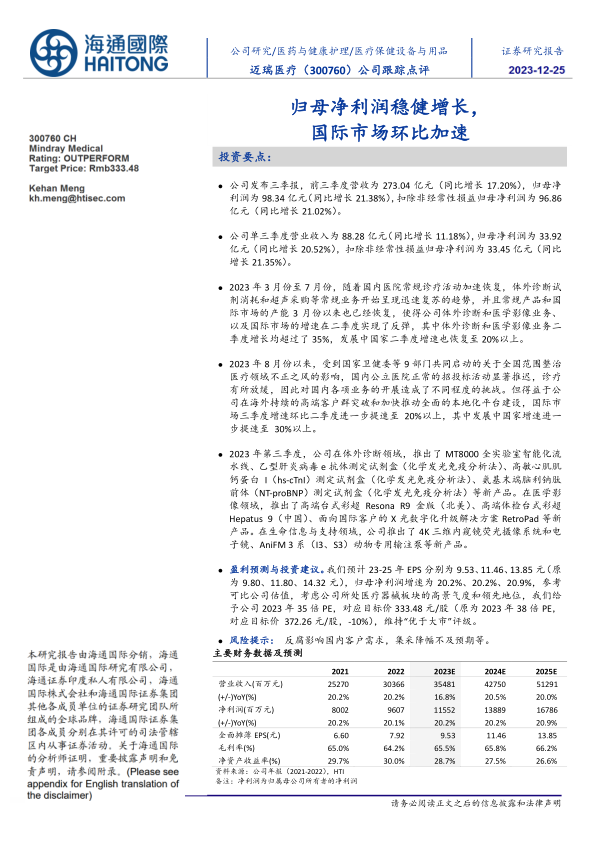

迈瑞医疗(300760)

投资要点:

公司发布三季报,前三季度营收为273.04亿元(同比增长17.20%),归母净利润为98.34亿元(同比增长21.38%),扣除非经常性损益归母净利润为96.86亿元(同比增长21.02%)。

公司单三季度营业收入为88.28亿元(同比增长11.18%),归母净利润为33.92亿元(同比增长20.52%),扣除非经常性损益归母净利润为33.45亿元(同比增长21.35%)。

2023年3月份至7月份,随着国内医院常规诊疗活动加速恢复,体外诊断试剂消耗和超声采购等常规业务开始呈现迅速复苏的趋势,并且常规产品和国际市场的产能3月份以来也已经恢复,使得公司体外诊断和医学影像业务、以及国际市场的增速在二季度实现了反弹,其中体外诊断和医学影像业务二季度增长均超过了35%,发展中国家二季度增速也恢复至20%以上。

2023年8月份以来,受到国家卫健委等9部门共同启动的关于全国范围整治医疗领域不正之风的影响,国内公立医院正常的招投标活动显著推迟,诊疗有所放缓,因此对国内各项业务的开展造成了不同程度的挑战。但得益于公司在海外持续的高端客户群突破和加快推动全面的本地化平台建设,国际市场三季度增速环比二季度进一步提速至20%以上,其中发展中国家增速进一步提速至30%以上。

2023年第三季度,公司在体外诊断领域,推出了MT8000全实验室智能化流水线、乙型肝炎病毒e抗体测定试剂盒(化学发光免疫分析法)、高敏心肌肌钙蛋白I(hs-cTnI)测定试剂盒(化学发光免疫分析法)、氨基末端脑利钠肽前体(NT-proBNP)测定试剂盒(化学发光免疫分析法)等新产品。在医学影像领域,推出了高端台式彩超Resona R9金版(北美)、高端体检台式彩超Hepatus9(中国)、面向国际客户的X光数字化升级解决方案RetroPad等新产品。在生命信息与支持领域,公司推出了4K三维内窥镜荧光摄像系统和电子镜、AniFM3系(I3、S3)动物专用输注泵等新产品。

盈利预测与投资建议。我们预计23-25年EPS分别为9.53、11.46、13.85元(原为9.80、11.80、14.32元),归母净利润增速为20.2%、20.2%、20.9%,参考可比公司估值,考虑公司所处医疗器械板块的高景气度和领先地位,我们给予公司2023年35倍PE,对应目标价333.48元/股(原为2023年38倍PE,对应目标价372.26元/股,-10%),维持“优于大市”评级。

风险提示:反腐影响国内客户需求,集采降幅不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用