迈瑞医疗(300760)

2023年前三季度公司实现营收273.0亿元,同比增长17.2%,归母净利润98.3亿元,同比增长21.4%;其中第三季度营收同比增长11.2%至88.3亿元,归母净利润同比增长20.5%至33.9亿元。公司第三季度营收增速放缓主要是由于国内公立医院招投标活动自8月以来有所推迟,导致终端采购减少。前三季度公司毛利率提升至66.1%(+1.8pct),带动公司归母净利率同比提升1.2个百分点至36.0%。毛利率的改善主要得益于1)高毛利业务收入占比的提升,如国内IVD试剂和海外中高端超声的销售占比提升;2)美元相对人民币升值,公司海外收入大部分为美元结算;3)国际海运价格下降。由于国内政策环境的变化,第三季度公司销售费用率为13.1%,同比下降1.8个百分点。

IVD业务受国内环境影响有限,海外增长加快。自3月公司产能回归常态,IVD业务保持快速增长,前三季度IVD收入同比增长18.5%至94.3亿元,其中国内和海外IVD收入分别同比增长约15%和22%。海内外化学发光仪器新增装机表现亮眼,前三季度国内新增装机1,350台,其中高速机占比54%;国际新增装机超2,000台,带动化学发光业务收入增长近20%。我们认为,目前国内医疗秩序基本正常,国内IVD试剂消耗需求健康增长。即将开展的25省联盟化学发光集采有望帮助公司迅速扩大国内市场份额,而海外IVD平台化建设的推进及中高样本量客户的加速突破也将助力IVD海外市场的长期快速增长。

海外业务逐步提速。得益于三大产线的海外高端突破持续进行以及全面推进的本地化平台建设,公司海外业务加速增长。前三季度公司海外收入同比增长14.2%至101.6亿元;其中第三季度海外收入达34.7亿元,同比增长23.0%,环比增长超20%。我们认为海外市场空间巨大、政策环境可预期性强。随着公司产品的国际竞争力不断提升,海外平台化建设不断加强,公司海外业务有望维持良好增长势头。

高研发投入助推公司产品高端迭代。前三季度公司总研发投入28.1亿元,占营收的10.3%,同比增长23.3%。公司三大产线在第三季度均实现高端领域的新突破,如IVD化学发光领域推出心肌标志物检测试剂高敏心肌肌钙蛋白I试剂及氨基末端脑利钠肽前体试剂等;在医学影像领域,推出高端体检台式彩超Hepatus9等;生命信息与支持领域推出4K三维内窥镜荧光摄像系统等。

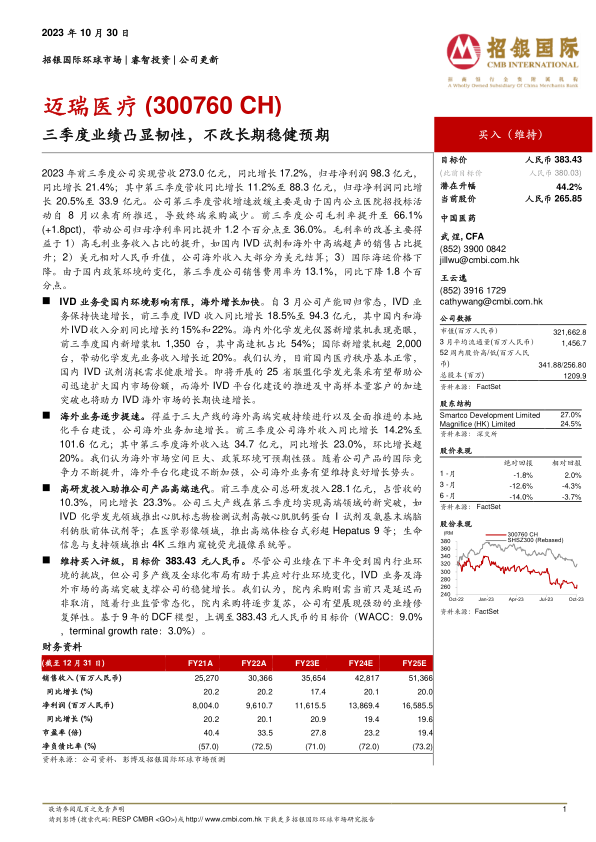

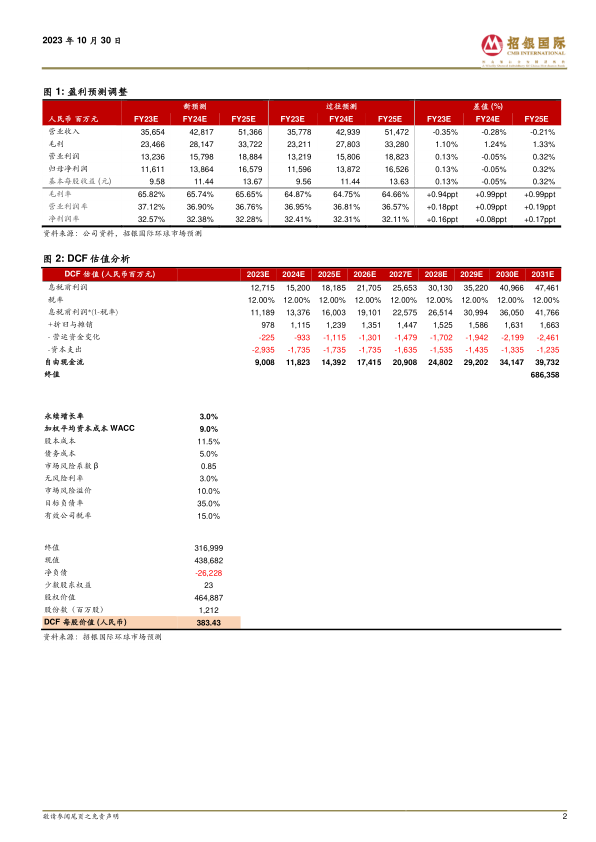

维持买入评级,目标价383.43元人民币。尽管公司业绩在下半年受到国内行业环境的挑战,但公司多产线及全球化布局有助于其应对行业环境变化,IVD业务及海外市场的高端突破支撑公司的稳健增长。我们认为,院内采购刚需当前只是延迟而非取消,随着行业监管常态化,院内采购将逐步复苏,公司有望展现强劲的业绩修复弹性。基于9年的DCF模型,上调至383.43元人民币的目标价(WACC:9.0%,terminalgrowthrate:3.0%)。

微信扫一扫-立即使用

微信扫一扫-立即使用