中心思想

业绩反转与增长动能

亚宝药业在2016年经历营销渠道改革带来的短期业绩阵痛后,于2017年成功实现业绩强劲反弹,重回增长快车道。公司通过深化渠道掌控力、优化产品结构、加大研发投入以及实施外延并购等一系列战略举措,有效提升了核心竞争力。

战略转型与核心竞争力提升

公司以“丁桂”儿童药品牌为核心,结合心脑血管用药及其他贴剂品种,构建了多元化的产品阵营。同时,通过收购清松制药强化了原料药及中间体研发能力,并积极推进一致性评价和创新药研发,为未来业绩的持续高质量增长奠定了坚实基础。渠道改革的完成和核心品种销量的恢复性增长是公司业绩提升的关键驱动因素,预计未来几年将保持30%以上的增长,具备显著的投资价值。

主要内容

营销改革驱动业绩修复与产品线升级

亚宝药业作为一家集药品生产、研发、物流、贸易于一体的医药制造业企业集团,以中药现代化生产为主体,生物药和化学药为两翼,医用卫生材料和包装材料为辅助。公司拥有八大GMP认证生产基地和立体式研发网络,掌握中药动态提取、超临界CO2萃取等多项先进技术。其历史可追溯至1978年,1993年丁桂儿脐贴的成功研发推动公司业绩快速增长,并于2002年在上海证券交易所上市。2016年,公司荣登中国医药工业百强榜第87名和中国医药研发产品线最佳工业企业20强。公司股权结构稳定,实际控制人为任武贤,并通过收购上海清松制药75%股权,进一步提升了原料药及中间体研发能力。

公司产品线丰富,形成了以丁桂儿脐贴为代表的儿科消化系统用药、以硝苯地平缓释片等为代表的心脑血管用药以及消肿止痛贴等其他用药。其中,丁桂儿脐贴是公司的拳头产品,自1992年上市以来市场地位显著,2015年荣获中国非处方药产品综合统计排名(中成药,儿科类)第一名。2017年新版医保目录将儿童清咽解热口服液纳入,与薏芽健脾凝胶共同成为公司未来增长的两个重点品种。

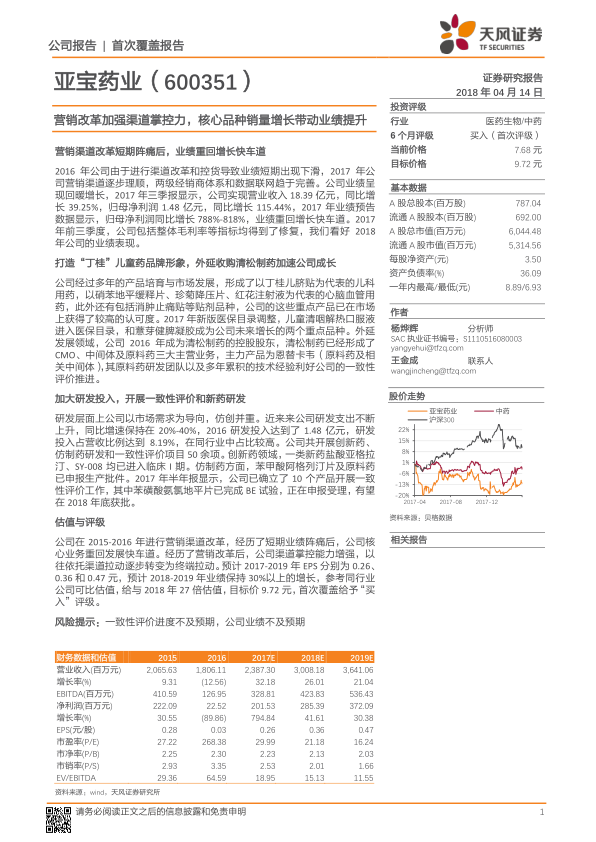

2016年,受营销渠道改革控货因素影响,公司收入及利润出现短期下滑。然而,随着营销渠道逐步理顺,两级经销商体系和数据联网趋于完善,公司业绩在2017年实现强劲回暖。2017年三季报显示,公司实现营业收入18.39亿元,同比增长39.25%;归母净利润1.48亿元,同比增长115.44%。2017年业绩预告数据进一步显示,归母净利润同比增长788%-818%,业绩重回增长快车道。公司主要业务板块为医药生产与医药批发,其中医药生产在2017年上半年营收占比达83.55%,业务主要集中在华北地区,占据公司约50%的业务量。公司整体毛利率水平稳中有升,医药生产毛利率维持在60%水平。短期偿债能力在2016年受基药配送规模扩大影响后,于2017年逐步修复。费用率方面,公司总费用率保持相对稳定,2017年前三季度销售费用率因市场推广和销量增加而有所提升。

研发创新与外延并购赋能未来发展

2015年以来,面对医药流通领域的变化,亚宝药业主动对工业销售板块中的商务销售模式进行改革,将销售资源向终端倾斜,实行渠道销售扁平化管理,并积极推行与经销商仓储信息的数据直连。此次改革导致2016年公司主力品种销量短期下滑,例如丁桂儿脐贴销售量同比减少52.8%,珍菊降压片同比减少67.55%,红花注射液同比减少44.04%。进入2017年,渠道营销控货影响逐渐退散,公司深耕终端市场,强化终端覆盖,下沉渠道终端,各大品种销售均回归正轨。2017年上半年,软膏剂收入同比增长43.33%,片剂增长24.76%,注射剂增长37.85%,原料药收入更是大幅增长494.27%,这主要得益于清松制药的并表。

在产品线拓展方面,公司采取内生外延并举的策略,全力打造“丁桂”小儿药品牌。内生方面,2015年公司收购贵州喜儿康药业75%股权,获得专利儿科品种薏芽健脾凝胶。公司已形成以丁桂儿脐贴、薏芽健脾凝胶等为主的消化道用药,以儿童清咽解热口服液等为主的呼吸系统用药,以及葡萄糖酸锌口服液等营养补充药物的全面儿科用药产品线。2017年初,儿童清咽解热口服液被纳入国家医保目录,与薏芽健脾凝胶共同成为公司未来增长的潜力品种。外延方面,2016年公司成为上海清松制药的控股股东,收购其75%股权。清松制药主营CMO、中间体及原料药三大业务,主力产品为恩替卡韦(原料药及相关中间体)。恩替卡韦作为抗乙肝一线主力药物,2015年全球销售约30亿美元,国内市场规模预计可达100-120亿元人民币。清松制药强大的原料药研发团队和技术经验,将有力支持亚宝药业的一致性评价工作。

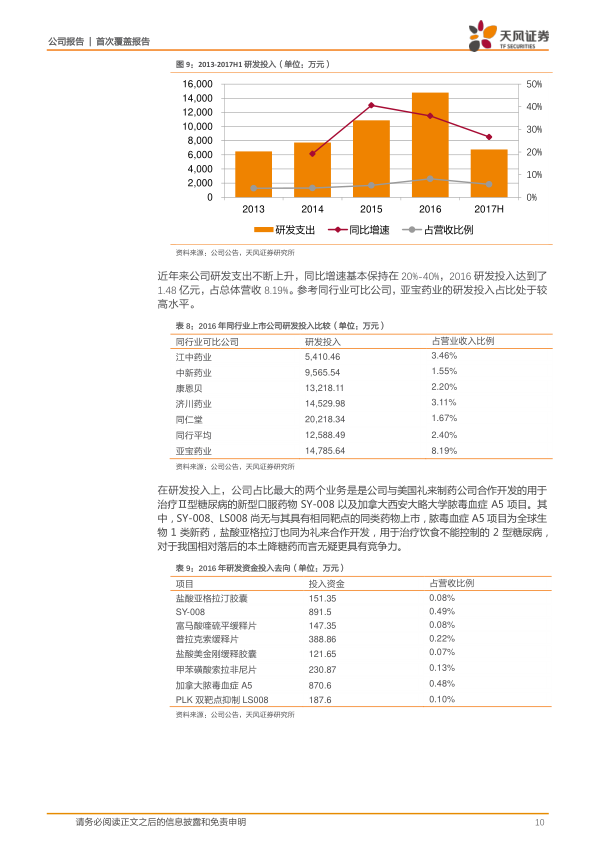

研发投入是公司持续发展的重要基石。公司以市场需求为导向,仿创并重,共开展创新药、仿制药研发和一致性评价项目50余项。创新药领域,一类新药盐酸亚格拉汀、SY-008均已进入临床I期,并已申请发明专利13件(其中PCT专利3件),已授权3件。仿制药方面,苯甲酸阿格列汀片及原料药已申报生产批件。在一致性评价方面,公司已确立10个产品开展工作,其中苯磺酸氨氯地平片已完成BE试验,正在申报受理,有望在2018年底获批。公司研发支出持续上升,2016年研发投入达到1.48亿元,占营收比例高达8.19%,远高于同行业可比公司平均2.40%的水平。主要研发投入项目包括与美国礼来制药公司合作开发的用于治疗Ⅱ型糖尿病的新型口服药物SY-008以及加拿大西安大略大学脓毒血症A5项目等,这些项目均具有较高的市场潜力和创新性。

基于对各业务板块(软膏剂、片剂、注射剂、口服液、原料药、医药批发)的收入增长率和毛利率假设,以及期间费用率假设,报告预测公司业绩将持续增长。例如,软膏剂预计2017-2019年同比增长分别为50%、40%和30%,毛利率保持在82%;原料药预计2017-2019年同比增长分别为174%、30%和20%,毛利率逐步提升至30%。

总结

战略转型成效显著

亚宝药业通过成功的营销渠道改革,有效提升了对终端市场的掌控力,并结合内生性的“丁桂”儿童药品牌建设和外延性的清松制药并购,显著优化了产品结构和研发实力。公司在儿科、心脑血管等核心治疗领域建立了强大的市场竞争力,并通过新产品纳入医保目录和收购优质资产,为未来的增长注入了新动力。

持续增长潜力与投资价值

2017年业绩的强劲反弹,特别是归母净利润高达788%-818%的同比增长,充分证明了公司战略转型的成效。展望未来,在核心品种销量持续增长、一致性评价项目稳步推进以及创新药研发不断取得突破的共同驱动下,公司有望持续实现高质量增长。报告预计亚宝药业2017-2019年EPS分别为0.26、0.36和0.47元,2018-2019年业绩将保持30%以上的增长。基于对同行业可比公司的估值分析,给予公司2018年27倍PE,目标价9.72元,首次覆盖给予“买入”评级,体现了对其未来增长潜力的认可。投资者需关注一致性评价进度不及预期和公司业绩不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用