中心思想

本报告的核心观点如下:

- 营销改革成效显著,业绩迎来反转: 亚宝药业通过营销改革,优化销售渠道,降低库存积压,提升了运营效率,推动了公司业绩的增长,预计下半年业绩同比增长率将远高于上半年,全年业绩有望恢复甚至超过2015年的水平。

- 核心产品恢复增长,新品蓄势待发: 丁桂儿脐贴作为核心产品,在经历营销改革的影响后,销售额逐步恢复,预计2018年受益于二胎政策,将重新进入增长周期。同时,消肿止痛贴保持高速增长,儿科用药布局全面,二线品种增长潜力可期。

主要内容

公司业绩与营销改革

- 业绩增长分析: 2017年上半年,亚宝药业实现归母净利润107,148,197.65元,同比增长20.06%,营业收入同比增长27.40%。

- 营销模式转变: 公司将销售模式从“返利驱动”转变为“终端拉动”,减少一级经销商,增加二级经销商直接供货,并实现数据直连,更好地掌握渠道库存和终端销售情况。

- 改革效果: 营销改革后,产品周转时间从6个月缩短到3个月,丁桂儿脐贴渠道库存降至1亿元左右。

核心产品与增长动力

- 丁桂儿脐贴: 作为公司最核心的OTC中药品种,占据零售市场85%的市场份额,具有提价空间。预计全年销售额将恢复至2015年的5亿元水平,2018年受益于二胎政策,将重新进入增长周期。

- 消肿止痛贴: 近年来销量增速最快的品种,预计今年增速仍保持在60%左右,突破5亿元。销售渠道独立于丁桂儿脐贴,受营销改革影响小,预计未来几年仍将保持20%以上的增速。

儿科用药布局与新品推广

- 儿科产品线: 公司在儿科用药领域布局全面,形成了“以丁桂儿脐贴为核心,多个产品协同发展”的格局。

- 重点推广品种: 薏芽健脾凝胶和儿童清咽解热口服液是公司今年主推的品种。薏芽健脾凝胶正在加大广告投放力度,有望借助丁桂儿脐贴的销售渠道快速放量;儿童清咽解热口服液新纳入2017版国家医保目录,公司为此组建了营销团队。

投资建议与盈利预测

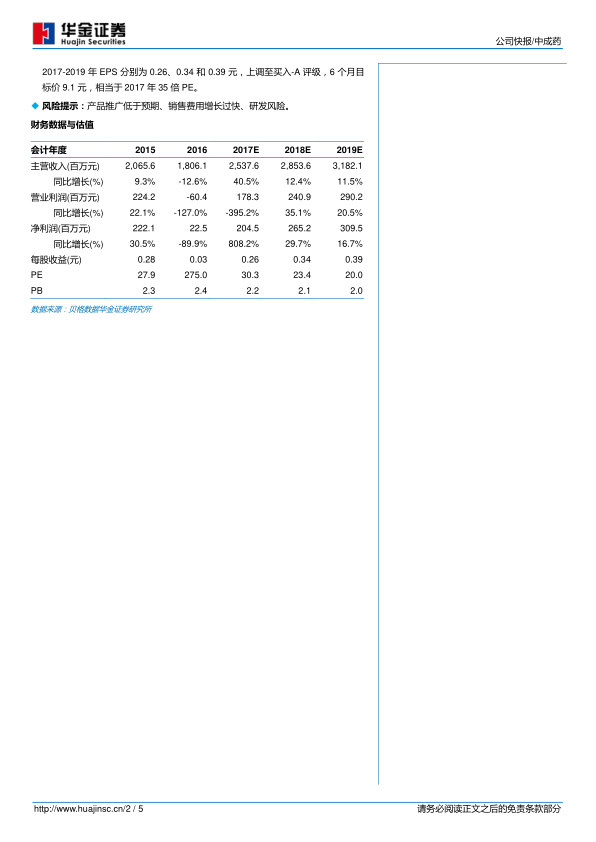

- 盈利预测上调: 基于公司上半年业绩恢复情况乐观,上调公司盈利预测,2017-2019年EPS分别为0.26、0.34和0.39元。

- 投资评级: 上调至买入-A评级,6个月目标价9.1元,相当于2017年35倍PE。

总结

本报告分析了亚宝药业2017年上半年的业绩表现,认为公司通过营销改革,优化了销售渠道,降低了库存积压,提升了运营效率,推动了业绩的增长。核心产品丁桂儿脐贴逐步恢复增长,消肿止痛贴保持高速增长,儿科用药布局全面,二线品种增长潜力可期。基于公司业绩恢复情况乐观,上调公司盈利预测和投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用