中心思想

业绩稳健增长与战略转型驱动

昆药集团在2023年上半年实现了归母净利润和扣非归母净利润的显著增长,分别达到3.12%和22.78%,显示出公司在业务结构优化和战略转型方面的积极成效。尽管营业收入因商业板块调整和对外援助业务减少而有所下降,但核心业务的盈利能力得到加强。公司通过“院内+院外”双轮驱动策略,并借助华润三九的赋能,成功拓展了院外渠道,为未来的高质量增长奠定了基础。

渠道拓展与研发创新并举

公司积极推进与华润三九的“百日融合”,成功打造以三七产业为核心的慢病管理平台和以“昆中药1381”为核心的精品国药平台,显著提升了院外市场的终端覆盖率和品牌价值。同时,昆药集团在研发创新方面也取得了重要进展,多个1类创新药项目稳步推进临床研究,仿制药项目和已上市品种的二次开发也进展顺利,展现了公司持续创新和优化产品线的决心与能力。

主要内容

2023年半年度业绩回顾

营收结构优化与利润增长

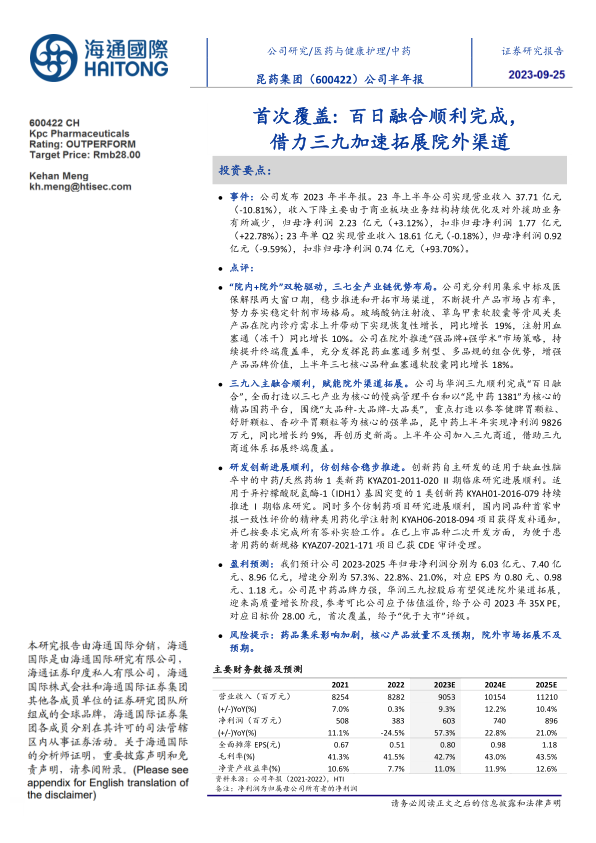

根据公司2023年半年报,昆药集团上半年实现营业收入37.71亿元,同比下降10.81%。这一收入下降主要源于商业板块业务结构的持续优化以及对外援助业务的减少。然而,在收入调整的同时,公司的盈利能力显著提升,归母净利润达到2.23亿元,同比增长3.12%;扣除非经常性损益后的归母净利润为1.77亿元,同比大幅增长22.78%。从单季度表现来看,2023年第二季度实现营业收入18.61亿元,同比微降0.18%;归母净利润0.92亿元,同比下降9.59%;但扣非归母净利润达到0.74亿元,同比激增93.70%,显示出公司核心业务的强劲复苏和盈利能力的改善。

盈利能力与增长预测

展望未来,我们预计昆药集团的盈利能力将持续增强。根据预测,公司2023年至2025年的归母净利润将分别达到6.03亿元、7.40亿元和8.96亿元,同比增速分别为57.3%、22.8%和21.0%。对应的每股收益(EPS)预计为0.80元、0.98元和1.18元。这些数据表明,在经历业务结构调整后,公司已进入高质量增长阶段。基于昆中药强大的品牌力和华润三九入主后对院外渠道拓展的促进作用,我们认为公司应享有估值溢价,首次覆盖给予“优于大市”评级,并设定2023年35倍市盈率的目标价为28.00元。

核心业务发展策略

“院内+院外”双轮驱动成效显著

昆药集团积极实施“院内+院外”双轮驱动的市场策略,充分利用集采中标和医保解限的窗口期,稳步推进并开拓市场渠道,持续提升产品市场占有率。在院内市场,骨风关类产品如玻璃酸钠注射液和草乌甲素软胶囊在诊疗需求上升的带动下实现了恢复性增长,同比增长19%。注射用血塞通(冻干)也表现出色,同比增长10%,进一步巩固了公司在针剂市场的稳定格局。在院外市场,公司推行“强品牌+强学术”的市场策略,通过多剂型、多品规的组合优势,持续提升终端覆盖率和产品品牌价值。上半年,三七核心品种血塞通软胶囊的销售额同比增长18%,体现了院外市场拓展的显著成效。

华润三九赋能渠道拓展

华润三九的入主为昆药集团带来了重要的战略协同效应。公司与华润三九顺利完成了“百日融合”,全面打造以三七产业为核心的慢病管理平台和以“昆中药1381”为核心的精品国药平台。围绕“大品种-大品牌-大品类”的战略,公司重点打造了以参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒等为核心的强单品。昆中药在融合后表现强劲,上半年实现净利润9826万元,同比增长约9%,再创历史新高。此外,公司上半年加入三九商道体系,借助其强大的渠道网络,有效拓展了终端覆盖,进一步增强了院外市场的竞争力。

研发创新与产品管线

创新药与仿制药研发进展

昆药集团在研发创新方面持续投入,并取得了多项重要进展。在创新药领域,自主研发的适用于缺血性脑卒中的中药/天然药物1类新药KYAZ01-2011-020的II期临床研究进展顺利。同时,适用于异柠檬酸脱氢酶-1(IDH1)基因突变的1类创新药KYAH01-2016-079也持续推进I期临床研究,展现了公司在前沿药物研发领域的实力。在仿制药方面,多个项目研究进展顺利,其中,国内同品种首家申报一致性评价的精神类用药化学注射剂KYAH06-2018-094项目已获得发补通知,并已按要求完成所有答补实验工作,有望加速上市进程。

已上市品种的二次开发

除了新药和仿制药的研发,昆药集团也积极开展已上市品种的二次开发,以满足患者不断变化的需求并提升用药便利性。例如,为便于患者用药而开发的新规格KYAZ07-2021-171项目已获得国家药品监督管理局药品审评中心(CDE)的审评受理,这有助于延长产品生命周期并扩大市场份额。

盈利预测与估值分析

未来业绩展望与评级

根据我们的预测,昆药集团在未来几年将保持稳健的增长态势。预计2023年营业收入将达到90.53亿元,同比增长9.30%;2024年和2025年将分别增长12.16%和10.41%,达到101.54亿元和112.10亿元。归母净利润方面,2023年预计为6.03亿元,同比增长57.3%;2024年和2025年将分别增长22.8%和21.0%,达到7.40亿元和8.96亿元。毛利率预计将从2022年的41.5%逐步提升至2025年的43.5%,净资产收益率(ROE)也将从2022年的7.7%提升至2025年的12.6%。基于这些积极的财务预测和公司战略转型的成功,我们给予公司“优于大市”的评级,目标价28.00元。

财务指标与可比公司分析

从历史财务数据来看,昆药集团在2021年和2022年的营业收入分别为82.54亿元和82.82亿元,增速分别为7.0%和0.3%。净利润在2021年为5.08亿元,2022年下降至3.83亿元,同比下降24.5%,主要受业务结构调整影响。然而,随着战略调整和三九融合的推进,预计2023年起净利润将恢复高速增长。

在收入构成方面,药品批发与零售业务在2022年收入有所下降,但预计2023-2025年将恢复增长,毛利率保持在9%左右。口服剂和针剂业务是公司盈利的重要支柱,口服剂收入预计在2023-2025年保持10%左右的增长,毛利率维持在70%左右;针剂收入预计在2023-2025年保持6%-10%的增长,毛利率维持在83%-84%的高水平。日用品生产和医疗服务等新兴业务也展现出较高的增长潜力。

在估值方面,截至2023年9月22日,可比公司如达仁堂、以岭药业和太极集团的2023年预测市盈率(PE)平均为22倍。昆药集团在华润三九控股后,其昆中药品牌力和院外渠道拓展潜力有望带来高质量增长,因此我们认为公司应享有估值溢价,给予2023年35倍PE的估值,对应目标价28.00元。

风险提示

潜在市场与经营风险

尽管昆药集团展现出良好的发展前景,但仍面临一些潜在风险。首先,药品集中采购政策的影响可能加剧,对公司产品的销售价格和市场份额构成压力。其次,公司核心产品的放量可能不及预期,若市场竞争加剧或推广效果不佳,可能影响业绩增长。最后,院外市场拓展不及预期也是一个重要风险,若与华润三九的渠道协同效应未能充分发挥,或市场竞争激烈,可能导致院外业务增长放缓。投资者在做出投资决策时应充分考虑这些风险因素。

总结

昆药集团在2023年上半年通过业务结构优化和战略转型,实现了归母净利润和扣非归母净利润的显著增长,展现出强劲的盈利复苏能力。公司成功实施“院内+院外”双轮驱动策略,并借助与华润三九的“百日融合”,有效拓展了院外渠道,提升了昆中药品牌的市场影响力。在研发创新方面,多个1类新药和仿制药项目进展顺利,同时积极推进已上市品种的二次开发,为公司未来发展注入了持续动力。

我们预计昆药集团在2023-2025年将保持高速增长,归母净利润和每股收益均有显著提升,毛利率和净资产收益率也将稳步改善。鉴于公司强大的品牌力、华润三九的渠道赋能以及清晰的增长路径,我们首次覆盖给予“优于大市”评级,目标价28.00元。然而,投资者仍需关注药品集采影响加剧、核心产品放量不及预期以及院外市场拓展不及预期等潜在风险。总体而言,昆药集团正处于高质量增长阶段,具备较好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用