中心思想

- 业绩稳健增长: 亚宝药业2018年上半年业绩符合预期,扣非净利润同比增长29.71%,主要得益于渠道覆盖力度的加大和品牌运作的加强。

- 战略方向明确: 公司坚持创新药与仿制药并举的研发策略,并积极进行一致性评价,为未来的发展奠定基础。

主要内容

公司业绩表现

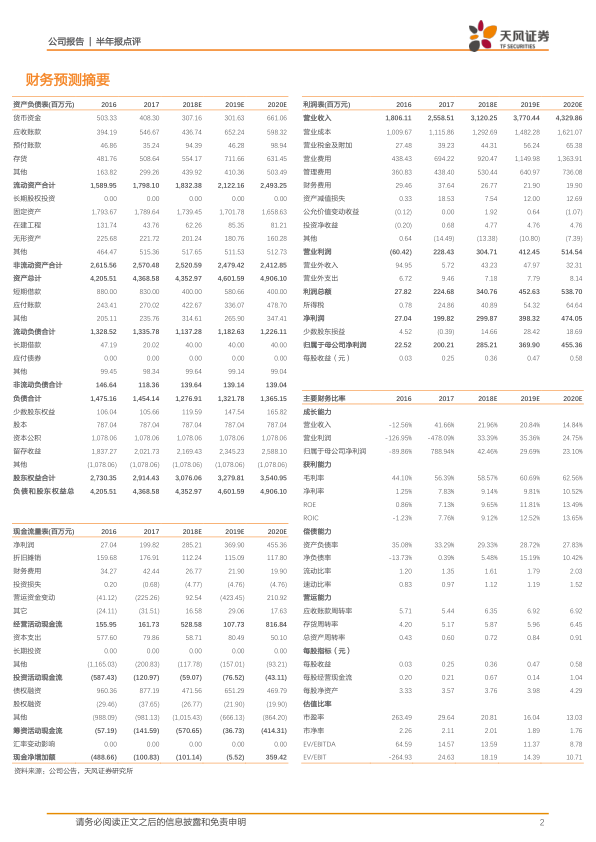

- 营收与利润增长: 2018年上半年,亚宝药业实现营业收入14.42亿元,同比增长22.36%;归母净利润1.45亿元,同比增长35.46%;扣非后归母净利润1.36亿元,同比增长29.71%。经营现金流净额3.19亿元,同比增长978.30%。

- 渠道建设成效: 公司以终端建设为引领,强化OTC、医院和基层终端覆盖率,进一步下沉渠道、加强品牌运作,带动营收稳步增长。

产品营收分析

- 心血管和精神神经类产品表现突出: 上半年医药生产实现营收11.65亿元,同比增长18.32%,毛利率为69.11%,较上年增加7.92%。心血管系统类和精神神经类产品营收增速超过30%,表现亮眼。

- 止痛类产品策略调整: 止痛类营业成本同比增长50.66%,主因公司对主要产品消肿止痛贴价格进行下调以扩大市场占有率。

- 医药批发业务: 医药批发业务集中在山西运城市区域,上半年实现营收2.38亿元,同比增长73.82%,毛利率9.41%,同比下滑1.44%。

研发投入与创新

- 研发投入情况: 上半年公司研发支出0.69亿元,同比增长2.35%,研发费用率4.79%,同比下降1.21pp,主因公司业绩增长较快所致。

- 创新药与仿制药并举: 公司坚持创新药与仿制药并举,用于治疗脑卒中的注射用SY-007和用于治疗II型糖尿病口服药物SY-009已取得临床批件;一致性评价项目中,苯磺酸氨氯地平片目前已在CDE审评中,马来酸依那普利片目前处于注册资料准备过程中。

费用分析

- 销售费用增长: 上半年公司销售费用为4.49亿元,同比增长54.36%,销售费用率31.14%,同比上升6.46pp,主因公司为扩大产品销售发生的销售咨询费服务费增加。

- 渠道营销转型: 公司于2017年进行渠道营销模式转型,2018年上半年强化终端,OTC方面覆盖数量从去年20万家提升至上半年28万家。

- 管理费用控制: 上半年管理费用1.97亿元,同比上升13.15%,管理费用率13.66%,同比下降1.18pp,公司管理效率逐步提升。

估值与评级

- 盈利预测: 预计2018-2020年EPS分别为0.36、0.47和0.58元。

- 投资建议: 参考同行业公司估值,给与2018年27倍PE,目标价9.72元,维持“买入”评级。

风险提示

- 一致性评价进度不及预期

- 新产品市场推广不及预期

- 公司业绩不及预期

总结

亚宝药业2018年上半年业绩表现稳健,营收和利润均实现显著增长。公司通过加大渠道覆盖力度、加强品牌运作,有效提升了市场竞争力。在产品方面,心血管系统类和精神神经类产品表现突出,为公司业绩增长提供了重要支撑。同时,公司坚持创新药与仿制药并举的研发策略,并积极进行一致性评价,为未来的发展奠定了基础。考虑到公司良好的发展态势和未来的增长潜力,天风证券维持对亚宝药业的“买入”评级,并给出目标价9.72元。投资者应关注一致性评价进度、新产品市场推广以及公司业绩等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用