中心思想

业绩增长与销售改革

亚宝药业2018年三季报显示,公司业绩符合预期,营业收入和归母净利润均实现显著增长,主要受益于渠道改革。

行业拐点与公司潜力

品牌OTC行业正经历“量价齐升”和“集中度提升”的阶段,公司销售模式转型、研发投入以及新品种获批,未来三年有望维持高增长态势。

主要内容

事件

公司发布2018年三季报,前三季度营业收入22.35亿元,同比增长21.5%;归母净利润2.13亿元,同比增长44.0%;扣非后归母净利润2.04亿元,同比增长41.5%,业绩符合预期。

销售改革成效显著,业绩增长受益渠道改革

公司前三季度业绩高增长主要受益于渠道改革。分治疗领域看:

- 儿科类:预计收入5亿元左右,同比增长5-7%,其中丁桂儿脐贴预计全年销售额约5亿元,薏芽健脾凝胶未来5年有望做到5亿元以上。

- 心血管系统类:预计收入约4亿元,同比增长30%左右,硝苯地平缓释片全年有望过亿元,珍菊降压片全年销售额约8000万。

- 止痛类:收入超3亿元,同比增长超10%,消肿止痛贴销量增速约70%,预计全年销售收入约4.2亿元。

- 精神神经类:收入约2.4亿元,同比增长约130%,主要是核心品种硫辛酸提价影响。

品牌OTC行业拐点已现,集中度提升

-

过去:成长股中的周期股

- 品牌OTC成长性:从单一产品来看,处于量价齐升阶段,量的增长来自消费者需求增加和品牌替代,价的增长来自CPI和品牌力。

- 品牌OTC周期性:过去业绩波动主要源于渠道库存变化。

-

未来:周期弱化,成长起始

- 行业政策变革,渠道净化:16/17年流通行业政策巨变,净化了OTC渠道库存,促使OTC营销模式改革,OTC企业周期属性弱化,成长属性增强。

- 小型OTC企业退出,供给侧改革:小型OTC企业成本上升,逐步退出,品牌OTC集中度逐步提升。

- 深度绑定连锁药店:提价一部分利润留存给药店,药店推广动力增强;综合服务深度绑定连锁药店,满足药店对高毛利、品牌化的追求。

- 消费者品牌偏好提升。

公司拐点已至,未来3年有望维持高增长态势

- 销售模式转变:从“渠道驱动型”转变为“终端驱动型”,业绩成长周期性减弱,持续成长性增强。

- 研发投入:公司研发投入在品牌OTC企业中居前列,预计19年研发费用减少5000-6000万。

- 新品种&一致性评价品种陆续获批,有望贡献业绩弹性:公司已开展10个一致性评价项目,多个品种预计18/19年获批上市。

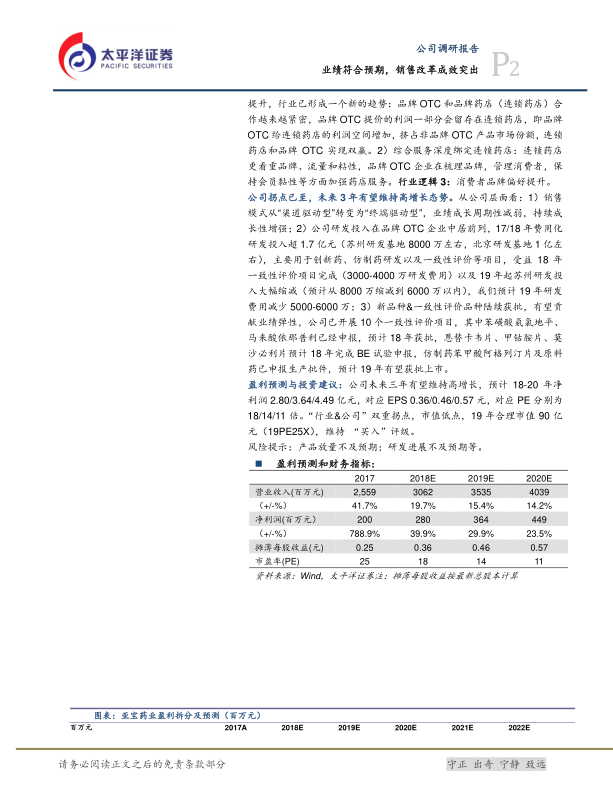

盈利预测与投资建议

公司未来三年有望维持高增长,预计18-20年净利润2.80/3.64/4.49亿元,对应EPS 0.36/0.46/0.57元,对应PE分别为18/14/11倍。“行业&公司”双重拐点,市值低点,19年合理市值90亿元(19PE25X),维持“买入”评级。

风险提示

产品放量不及预期;研发进展不及预期等。

总结

核心观点总结

亚宝药业三季报业绩符合预期,销售改革成效显著,受益于渠道改革。品牌OTC行业正经历变革,公司具备持续增长潜力,维持“买入”评级。

投资建议

基于行业和公司双重拐点,以及公司未来三年高增长的预期,建议关注亚宝药业的投资机会。但需注意产品放量和研发进展等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用