诺思兰德(920047)

重组人胸腺素β4(NL005)IIc期临床试验方案完成CDE沟通,即将启动

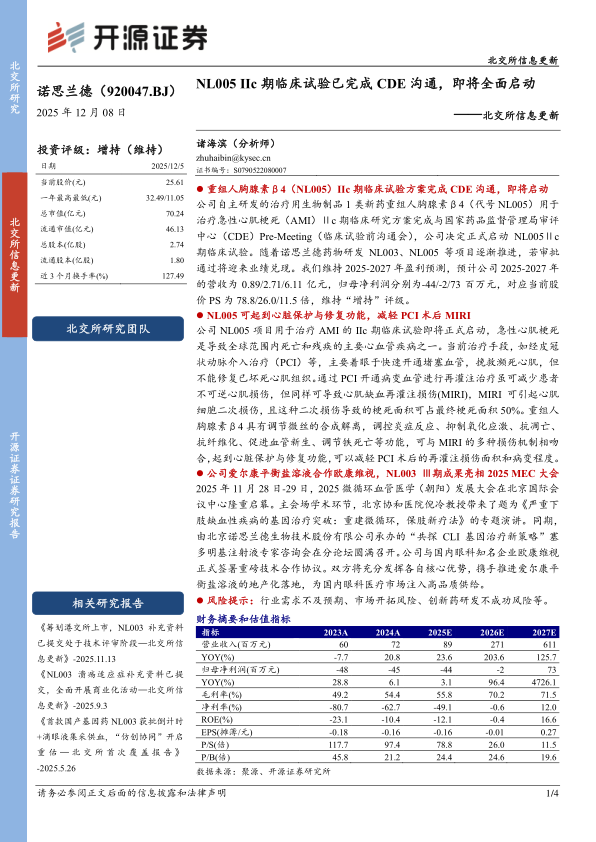

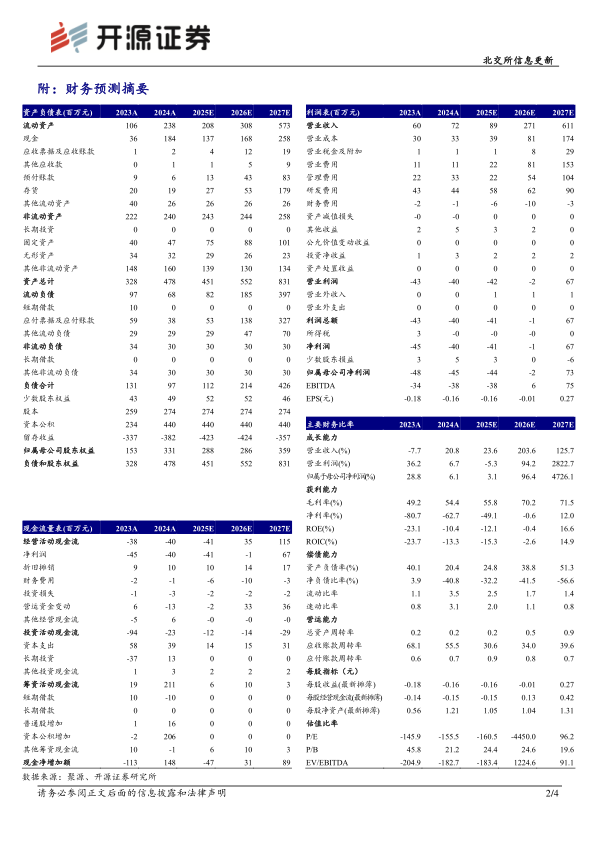

公司自主研发的治疗用生物制品1类新药重组人胸腺素β4(代号NL005)用于治疗急性心肌梗死(AMI)Ⅱc期临床研究方案完成与国家药品监督管理局审评中心(CDE)Pre-Meeting(临床试验前沟通会),公司决定正式启动NL005Ⅱc期临床试验。随着诺思兰德药物研发NL003、NL005等项目逐渐推进,若审批通过将迎来业绩兑现。我们维持2025-2027年盈利预测,预计公司2025-2027年的营收为0.89/2.71/6.11亿元,归母净利润分别为-44/-2/73百万元,对应当前股价PS为78.8/26.0/11.5倍,维持“增持”评级。

NL005可起到心脏保护与修复功能,减轻PCI术后MIRI

公司NL005项目用于治疗AMI的IIc期临床试验即将正式启动,急性心肌梗死是导致全球范围内死亡和残疾的主要心血管疾病之一。当前治疗手段,如经皮冠状动脉介入治疗(PCI)等,主要着眼于快速开通堵塞血管,挽救濒死心肌,但不能修复已坏死心肌组织。通过PCI开通病变血管进行再灌注治疗虽可减少患者不可逆心肌损伤,但同样可导致心肌缺血再灌注损伤(MIRI),MIRI可引起心肌细胞二次损伤,且这种二次损伤导致的梗死面积可占最终梗死面积50%。重组人胸腺素β4具有调节微丝的合成解离,调控炎症反应、抑制氧化应激、抗凋亡、抗纤维化、促进血管新生、调节铁死亡等功能,可与MIRI的多种损伤机制相吻合,起到心脏保护与修复功能,可以减轻PCI术后的再灌注损伤面积和病变程度。

公司爱尔康平衡盐溶液合作欧康维视,NL003Ⅲ期成果亮相2025MEC大会

2025年11月28日-29日,2025微循环血管医学(朝阳)发展大会在北京国际会议中心隆重启幕。主会场学术环节,北京协和医院倪冷教授带来了题为《严重下肢缺血性疾病的基因治疗突破:重建微循环,保肢新疗法》的专题演讲。同期,由北京诺思兰德生物技术股份有限公司承办的“共探CLI基因治疗新策略”塞多明基注射液专家咨询会在分论坛圆满召开。公司与国内眼科知名企业欧康维视正式签署重磅技术合作协议。双方将充分发挥各自核心优势,携手推进爱尔康平衡盐溶液的地产化落地,为国内眼科医疗市场注入高品质供给。

风险提示:行业需求不及预期、市场开拓风险、创新药研发不成功风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用