中心思想

华润赋能下的战略转型与银发经济布局

华福证券首次覆盖昆药集团,给予“买入”评级,核心观点在于华润入主后对昆药集团的全面赋能,使其明确了“打造银发经济健康第一股、成为慢病管理领导者、精品国药领先者”的新战略目标。通过“百日融合”和“一年融合”阶段,昆药集团在战略、组织、品牌和渠道方面进行了深度重塑,旨在以三七产业链为核心,聚焦老龄健康和慢病管理领域。

核心产品驱动业绩增长与市场优化

报告强调昆药集团通过收购昆明圣火51%股权,有效解决了血塞通口服剂的同业竞争问题,并有望实现“络泰”与“理洫王”的差异化布局,共同开拓血塞通软胶囊市场。同时,注射用血塞通(冻干)受益于医保解限政策和积极参与集采,销量实现稳健增长。昆中药1381事业部的精品国药系列,如参苓健脾胃颗粒和舒肝颗粒,也展现出高增长潜力,共同驱动公司盈利能力持续向好。

主要内容

1 昆药集团:银发健康产业的引领者

1.1 中药企业历史悠久,华润入主进入新阶段

昆药集团成立于1951年,于2000年上市。2022年12月,华润三九成为昆药集团第一大股东,开启了公司发展新篇章。昆药集团依托云南丰富的植物资源,开发了青蒿、三七、天麻三大系列及特色中药、民族药等40多个天然药物新产品,并拥有昆明中药厂、昆明贝克诺顿制药等50多家参控股公司,业务涵盖三七制剂、精品国药、民族药、医药商业及高端抗生素等。

1.2 华润三九赋能,开启三年融合新阶段

华润入主后,昆药集团经历了“百日融合”和“一年融合”阶段。在百日融合阶段,华润系领导团队入主,并确立了“打造银发经济健康第一股、成为慢病管理领导者、精品国药领先者”的战略目标。一年融合阶段,公司成立了三大事业部:“昆中药1381”事业部(精品国药)、“KPC·1951”事业部(院内严肃医疗产品)和三七口服“777”事业部(三七口服制剂)。公司发布了2024-2028年五年战略发展规划,目标是到2028年末实现营业收入翻番,工业收入达到100亿元。此外,公司发布了“777”品牌,并逐步导入华润三九的商道体系,整合全国销售渠道。

1.3 业务结构调整,盈利能力趋势向好

2015-2022年,公司营业收入从49.2亿元增长至77亿元,复合增长率为6%。2023年营收为77亿元,同比下降7%,主要系商业板块业务结构优化及对外援助业务减少。从收入结构看,2023年口服产品销售额占比增至40%,针剂和医药商业占比分别为14%和43%。公司归母净利润在2023年实现4.45亿元,同比增长16.05%,扣非归母净利润3.35亿元,同比增长33.45%,重回上升通道。2023年毛利率大幅上升至44.8%,同比提高3.3pct;净利率提高至5.9%,同比提高1.2pct,显示盈利能力显著增强。销售费用率因市场推广活动增加而提高至31.6%,研发费用率提升至0.9%。

2 777事业部:三七就是777

2.1 血塞通软胶囊:昆药解决圣火同业竞争问题,络泰与理洫王差异化布局

昆药集团通过发布“777”品牌,旨在将“777理洫王”和“777络泰”血塞通软胶囊打造为心脑血管防治的天然用药。为解决与华润圣火的同业竞争问题,昆药集团拟以17.91亿元现金收购华润三九持有的昆明华润圣火药业有限公司51%股权。华润圣火2023年营收7.51亿元,净利润2.03亿元,净利率27%。收购后,昆药的“络泰”和圣火的“理洫王”有望实现差异化布局,共同开拓血塞通软胶囊市场,从治疗用药拓展至预防用药。渠道方面,“理洫王”在院内学术底蕴深厚,而“络泰”在院外零售端优势显著。

2.2 其余血塞通口服剂型共同发力

公司还布局了血塞通片、颗粒剂、滴丸等剂型。血塞通滴丸有4家公司批文,血塞通片有5家,血塞通颗粒有3家。昆药集团的滴丸产品参与了湖北十九省集采,片剂和颗粒剂均参与地方挂网。

3 昆中药1381:聚焦精品中药

3.1 脾胃线:一线品种参苓健脾胃颗粒

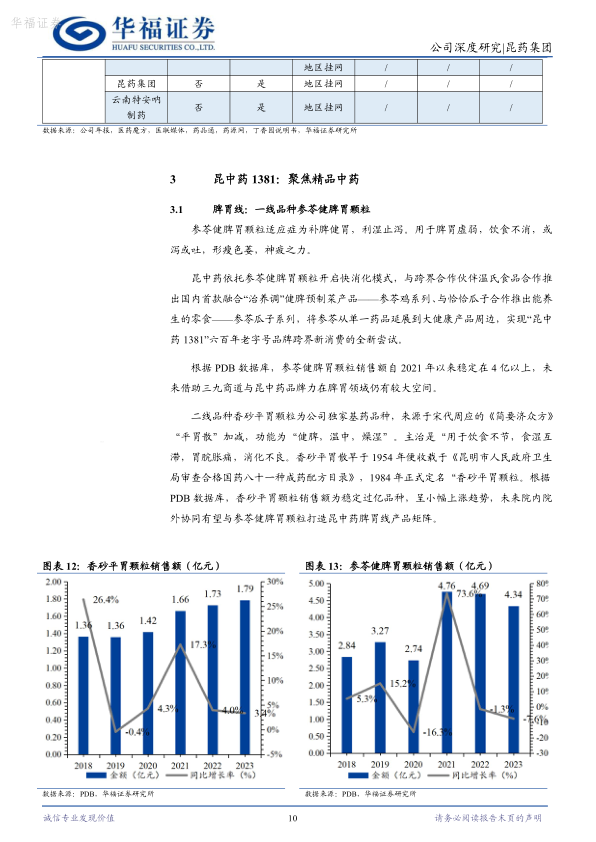

参苓健脾胃颗粒是昆中药的脾胃线核心品种,销售额自2021年以来稳定在4亿元以上。公司通过与温氏食品合作推出“参苓鸡系列”预制菜,与恰恰瓜子合作推出“参苓瓜子系列”零食,将产品从单一药品延展至大健康领域,开启快消化模式。二线品种香砂平胃颗粒为公司独家基药品种,销售额稳定过亿,未来有望与参苓健脾胃颗粒共同打造脾胃线产品矩阵。

3.2 情绪产品:舒肝颗粒

中国抑郁障碍患病率高,市场潜力巨大。昆中药核心品种舒肝颗粒,用于肝气不舒所致的两胁疼痛、胸腹胀闷等,对轻中度抑郁障碍属肝郁气滞证者有较好疗效。舒肝颗粒2022年入选《中成药治疗抑郁障碍临床应用指南》,2023年销售额突破2亿元,同比增长11.11%,有望成为大单品。公司还布局了加味逍遥丸、舒肝散等抗抑郁中成药品种。

3.3 感冒呼吸:痰咳双星和抗感家族

昆中药1381的止咳平喘产品以清肺化痰丸、止咳丸为代表,抗感家族产品包括板蓝清热颗粒、感冒消炎片等。2023年流感、支原体肺炎等呼吸道疾病高发,推动相关产品需求增加。口咽清丸同比增长44.32%,板蓝清热颗粒同比增长21.19%,清肺化痰丸同比增长24.21%。

4 1951事业部:以注射用血塞通为代表,打造老年健康领域严肃治疗的引领者

4.1 心脑血管:血塞通注射剂多剂型、多品规组合优势显著,抓住集采窗口期扩大市场份额

血塞通是常用的心脑血管中成药,主要活性成分为三七总皂苷。血塞通全市场销售额已突破80亿元,其中注射剂和口服剂占比各为50%。中国仅昆药集团和珍宝岛药业生产注射用血塞通(冻干),昆药的“络泰”为国家基药、医保甲类品种,具有改善心肌缺血、抗血栓等多种作用机制,并获得多项权威指南推荐。2019年医保目录对中药注射剂使用限制严格,但2022年至今,医保解限政策边际放松,注射用血塞通(冻干)销量在2023年同比增长24.62%,重回上升通道。公司积极参与集采,2021年湖北19省中成药联盟集采中,昆药的注射用血塞通(冻干)200mg以9.22元中标,降价幅度54.07%,实现两年标内市场独占。后续广东联盟集采、京津冀“3+N”集采皆中标,以价换量优势显著。

4.2 CNS:天麻系列产品

天麻素注射液适应症广泛,昆药集团的“天眩清”系列产品已成为国内治疗眩晕的首选品牌,在天麻素整体市场中占据半壁江山,连续多年排名第一。多项临床指南和专家共识推荐使用天麻素制剂。然而,天麻素注射液自2020年起销售量呈下降趋势,主要受集采失标和批件数量较多影响。公司天麻系列产品还布局了天麻素片、天麻素胶囊、乙酰天麻素片等。

5 盈利预测与投资建议

5.1 盈利预测

报告预测昆药集团2024/2025/2026年营收分别为85.44/95.44/107.22亿元,增速分别为10.92%/11.70%/12.35%。同期净利润分别为5.89/7.7/9.81亿元,增速分别为32%/31%/27%。其中,口服剂收入增速预计分别为23.1%/22.25%/21.34%,毛利率保持在68%以上;注射剂收入增速预计分别为11.00%/12.00%/13.00%,毛利率受集采影响预计在82%-83%之间;医药商业收入预计保持稳定,毛利率14%。销售费用率预计在32%-33%之间,研发费用率提升至1%-1.2%,管理费用率稳中有降。

5.2 投资建议

华福证券看好华润赋能昆药集团,以及其打造银发健康产业第一股的战略核心。首次覆盖给予“买入”评级。根据可比公司(华润三九、江中药业、太极集团)2024年平均PE为16.3X,昆药集团2024年预测PE为22.9X。

6 风险提示

主要风险包括产品销售和推广不及预期、重点产品集采降价幅度超预期(如注射用血塞通冻干续标)、研发失败或进度不及预期,以及原材料价格波动。

总结

华福证券对昆药集团的首次评级为“买入”,核心在于华润入主后对公司战略、组织、品牌和渠道的全面赋能,使其明确了“打造银发经济健康第一股、成为慢病管理领导者、精品国药领先者”的战略目标。公司通过收购昆明圣火股权,优化了血塞通口服剂的市场竞争格局,并受益于医保解限政策和积极参与集采,推动注射用血塞通(冻干)销量稳健增长。同时,昆中药1381事业部的精品国药系列,如参苓健脾胃颗粒和舒肝颗粒,也展现出强劲的增长潜力。报告预测昆药集团未来三年营收和净利润将保持双位数增长,盈利能力持续向好。主要风险包括产品销售不及预期、集采降价超预期、研发失败及原材料价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用