昆药集团(600422)

投资要点:

公司高基数下短期承压,Q3有望迎来拐点

24年H1:公司实现营业收入35.54亿元,同比下滑5.73%;实现归母净利润2.29亿元,同比增长2.74%;实现扣非归母净利润1.6亿元,同比下滑9.75%。

24年Q2:公司实现营业收入17.02亿,同比下滑8.54%;实现归母净利润1.11亿元,同比增长19.98%,实现扣非归母净利润0.47亿元,同比下降36.18%。

收入下滑主要系短期业务结构持续优化及针剂业务因相关政策的影响,核心品种放量明确,战略规划目标不变,在相关因素出清后随着华润赋能不断深化,公司有望持续兑现战略目标。

华润赋能改革持续深化,百亿工业战略目标明确

2024年是公司加入华润大家庭、与华润三九稳步推进融合重塑的第二年,公司持续推动全面融合工作,加深双方在价值、业务、组织及精神层面的深度融合,锚定“银发健康产业引领者”战略核心,力争2028年末实现营业收入翻番,工业收入达到100亿元的战略目标。

重塑品牌,整合渠道,核心品种明确放量。

公司重点围绕“昆中药1381”的企业品牌、聚焦昆中药参苓健脾胃、舒肝颗粒等核心大单品,通过全方位、多维度、高频次的广告投放强势出击,以大流量、大声势、大布局增加品牌曝光率、驱动品牌跃级发展。2024H1昆中药系列产品销售表现突出,其中,参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒三大核心单品合计同比增长20%以上启动收购华润圣火51%股份,布局银发健康产业发展新阶段。

公司已于2024年6月27日召开股东大会,审议通过了华润圣火收购方案,拟以17.91亿收购华润圣火51%股权,圣火2023年营业收入7.51亿,净利润2.03亿。收购完成后将解决公司同业竞争问题,且有望进一步完善三七产业链优势布局,提升公司在心脑血管疾病治疗领域业务规模,持续增厚公司“老龄健康-慢病管理”领域的业绩。

盈利预测与投资建议

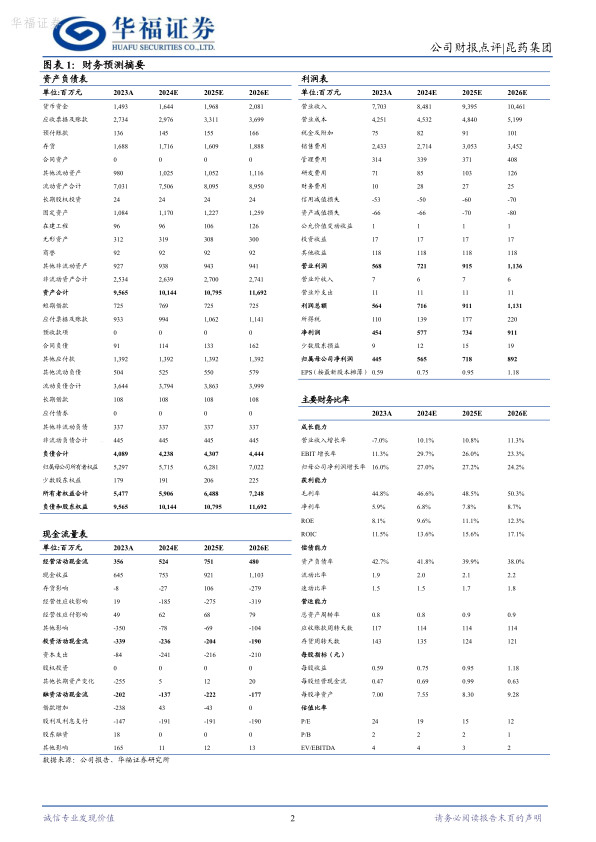

由于H1收入下降,我们将2024/2025/2026年公司营收分别由85.44/95.44/107.22亿元下调至84.81/93.95/104.61亿元,增速为10%/11%/11%。将2024/2025/2026年公司净利润分别由5.89/7.7/9.81亿元下调至5.65/7.18/8.92亿元,增速为27%/27%/24%。我们看好华润赋能昆药集团,以及未来打造银发健康产业第一股的战略核心,维持“买入”评级。

风险提示

产品销售和推广不及预期风险,重点产品集采降价幅度超预期风险,研发失败或进度不及预期风险,原材料价格波动的风险

微信扫一扫-立即使用

微信扫一扫-立即使用