中心思想

战略转型与全球化布局

健友股份已成功从肝素原料药生产商转型为集肝素原料药、无菌注射剂出口以及CDMO业务于一体的综合性医药企业。公司通过战略性收购健进制药和Meitheal,构建了符合FDA标准的高端注射剂生产线和完善的海外直销网络,奠定了其作为国内药企海外制剂出口优秀平台的基础。公司业务重心逐步转向高附加值的制剂板块,尤其是在美国市场的快速扩张,彰显了其全球化运营的显著成效。

核心业务驱动与增长潜力

公司业绩增长由多方面驱动:海外制剂业务凭借领先的ANDA批文数量和本土化销售团队实现快速放量,成为核心增长引擎;肝素原料药业务虽短期受价格周期影响,但已处于历史低位,且收入占比下降,周期性扰动减弱;国内制剂业务通过集采实现市场份额提升,并有望进一步替代原研产品,保持稳定增长。此外,公司积极通过平台型合作和新产能建设,布局白蛋白紫杉醇、胰岛素类似物及GLP-1类似物等潜力大单品和生物药领域,为中长期发展注入强劲动力。

主要内容

一、健友股份:海外制剂出口逐步兑现的肝素龙头

健友股份作为中国肝素原料药生产和制剂出口的龙头企业,其发展历程体现了从传统原料药供应商向国际无菌注射剂企业的成功转型。公司自1987年涉足肝素钠领域,2000年开启医药出口。关键转折点包括2016年收购健进制药获得国内首条FDA认证注射剂生产线,以及2019年并购美国Meitheal快速建设海外直销渠道。截至2022年底,公司已获得79个ANDA批件,并于2022年和2023年分别与海南双成和通化东宝就白蛋白紫杉醇和胰岛素在美国市场销售展开合作。

财务数据显示,公司营业收入和归母净利润保持稳定增长。2013-2022年,公司营业收入从5亿元增至37.13亿元,年均复合增长率达24.95%;归母净利润从0.7亿元增至10.91亿元,年均复合增长率达35.68%。2023年前三季度,公司营业收入31.42亿元,同比增长10.20%。制剂业务占比从2018年的20%左右提升至2023年第三季度的74.16%,且制剂板块毛利率高于肝素原料和其他业务,使得公司整体毛利率维持在50%以上。

公司已构建以南京、成都、美国芝加哥为核心的全球研发-生产-销售体系。海外业务增长迅猛,2022年国外营收占比为68.62%,毛利占比达58.47%。研发费用率保持稳定在6.77%(2022年),销售费用率从2020年的15.31%降至2023年前三季度的9.83%。固定资产和在建工程规模持续扩大,2022年末固定资产总额达9.31亿元,同比增长52.12%,为产能扩张提供支撑。

二、肝素原料:临床需求持续增加,价格已达周期底部

(一)肝素:广泛使用的抗凝药物,临床需求不断增加

肝素是目前公认最安全、最有效的抗凝血药物之一,广泛用于预防和治疗血栓栓塞性疾病。肝素主要分为标准肝素(UFH)、低分子肝素(LMWH)和磺达肝素三类,其中低分子肝素因疗效更好、副作用小而日益普及。

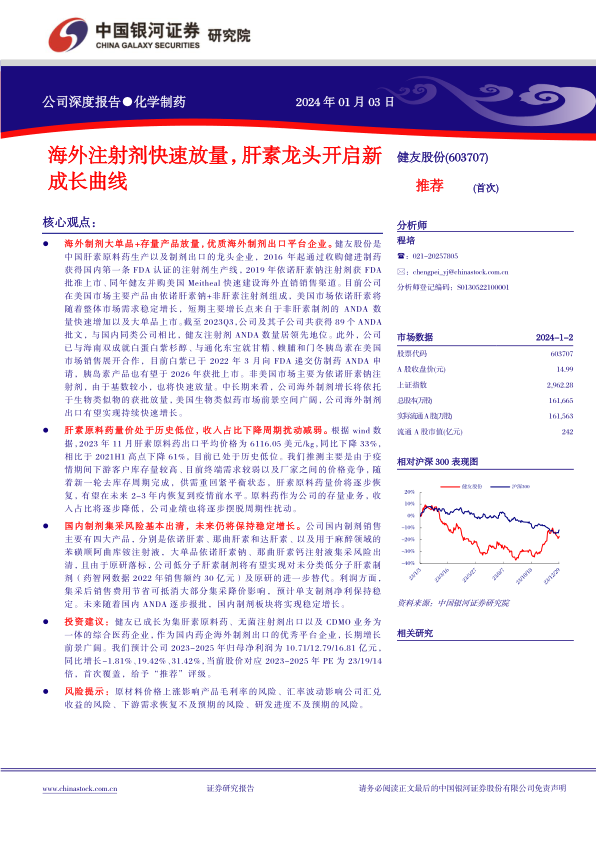

全球肝素原料药市场规模持续增长。2016年全球销售额为8.5亿美元,2020年增至18.37亿美元,年复合增长率为21.25%。预计2027年将达到61.99亿美元,年均复合增长率为17.19%。中国肝素市场销售额2020年为5.45亿美元,预计2027年将达到20.37亿美元,年均复合增长率为18.28%。

肝素类药物在抗凝药物市场中的占比逐渐提高。2022年,依诺肝素钠注射液销售额超过利伐沙班,成为销售规模最大的抗凝药物。随着抗凝药物总体市场规模的增长以及肝素类药物占比的提升,肝素市场前景广阔。

(二)生猪供给总体稳定,肝素原料药价格弱相关于猪周期

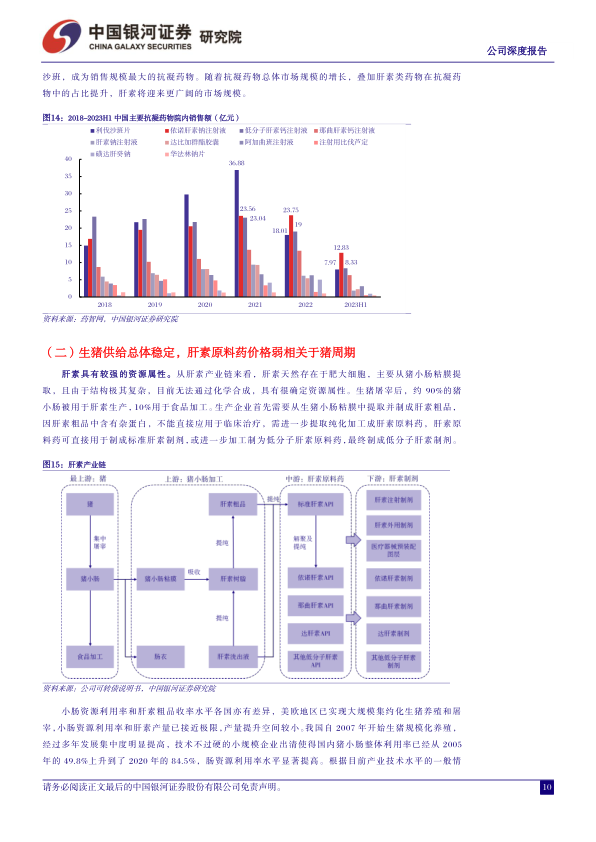

肝素具有较强的资源属性,主要从猪小肠粘膜提取,无法通过化学合成。平均约1700-1800根猪小肠仅可获得1kg标准肝素原料。中国作为最大的生猪产品供应国,其生猪供应量对肝素粗品价格影响巨大。随着非洲猪瘟疫情得到有效控制,中国生猪存栏量及出栏量逐步恢复,2022年生猪累计出栏量达69995万头,存栏量达45256万头,为肝素原料上游供给提供了有力保障。

肝素价格与猪价并不同步涨跌,主要受下游肝素制剂需求影响更大。回顾历史,肝素价格曾因“百特事件”、非洲猪瘟疫情和新冠疫情等因素经历多次大涨。2023年,受国外消化库存及部分国家肝素制剂市场变化影响,肝素原料药需求下降,价格骤降。2023年10月,中国肝素出口平均单价跌至4805.27美元/千克,已接近历史最低点。预计随着新一轮去库存周期完成,供需重回紧平衡状态,肝素原料价格有望在未来2-3年内恢复到疫情前水平。

(三)肝素原料市场份额较高,存货管理降低减值风险

全球肝素原料药行业竞争格局高度集中,前五大公司占据89.0%的市场份额,其中四家位于中国。海普瑞是绝对龙头,占据约40%份额。健友股份是国内第二大肝素原料供应商,约占全球13%市场份额。

产能方面,健友股份肝素原料药年产量从2020年以前的约4万亿单位增长至2022年的5.7万亿单位。2022年,公司生产肝素原料药57165亿单位,销售19415亿单位。2022年健友股份肝素原料药均价为5.72元/万单位,处于行业中游水平。

公司肝素原料库存准备充足,抵御风险能力突出。2022年,健友股份肝素原料库存量为4.66万亿单位,远超同类其他企业。截至2023年上半年末,公司存货余额达55.8亿元,其中原材料余额18.95亿元,库存商品28.38亿元,存货跌价准备及合同履约成本减值准备余额为0.24亿元,显示出良好的存货减值控制能力。公司存货结构不断优化,库存商品占比逐年升高,降低了减值风险。公司通过集中洗脱模式和全球API采购模式,紧密连接上下游,并与Sanofi、Pfizer等主流肝素制剂公司建立了长期稳定的合作关系,维持了在高品质肝素原料药的领先地位。

三、国内制剂:肝素制剂冲击高市占率,集采价格风险出清

(一)快速占领主要肝素制剂市场,肌松剂大产品后来居上

公司在国内制剂销售主要有四大产品:依诺肝素、那曲肝素、达肝素和苯磺顺阿曲库铵注射液。

依诺肝素钠注射液销售额在2020年达到3.16亿元高点,2023年上半年为1.81亿元,市占率维持在15%左右。那曲肝素钙注射液销售额在2021年达到4.23亿元高点,2023年上半年为1.80亿元,市占率约20%。达肝素钠注射液近年来增长迅速,2022年销售额达3.70亿元,增速高达136.04%,2023年上半年市占率达36%。

苯磺顺阿曲库铵注射液作为2021年新进品种,增长迅速。2022年销售额已达2.15亿元,2023年上半年销售额为1.64亿元,已跃居国内份额首位,反超原垄断企业恒瑞医药。

(二)集采助力公司份额提升,销售费用节省抵消降价影响

公司目前有7个产品已纳入集采,其中依诺肝素注射剂和那曲肝素注射剂首次入围第八批国家集采。健友股份以11.68元/支(0.4ml)的最低价中标那曲肝素,并以12.35元/支(0.4ml)的第二顺位中标依诺肝素。

原研厂家赛诺菲和爱施健在第八批国家集采中均未入选,为国产肝素制剂实现替代腾出了市场空间。健友股份在这两种产品的市占率均位居第二,有望借此机会冲击市占率第一的位置。第八批集采中,公司依诺肝素注射液拟供应484.13万支,那曲肝素注射液拟供应1008.47万支。

尽管集采导致价格大幅下降(依诺肝素降价约68%,那曲肝素降价约71%),但由于集采后销售费用大幅节省,可抵消大部分降价影响,预计单支制剂净利仍能保持稳定,利润率下降幅度较小。

四、海外制剂:规模持续增长,快速切入市场

(一)美国注射剂短缺严重,公司已跨越较高壁垒

美国是全球规模最大的药品市场,2020年仿制药注射剂销售额约480亿美元,占美国总药品销售额的9%。美国长期存在药品短缺问题,其中注射剂短缺尤为严重,截至目前,FDA官网公布的126种短缺药物中,注射剂占71.43%。

美国注射剂短缺主要有三类原因:一是供应问题,仿制药企业原材料依赖进口;二是利润问题,FDA对cGMP要求严格,无菌注射剂生产成本高、利润低,导致厂家积极性不高;三是产能问题,FDA高标准下企业产能难以扩张,生产集中度高,部分厂家问题可能导致市场短缺。

美国cGMP要求严格,市场进入壁垒较高。健友股份通过收购健进制药,直接获得了国内第一条通过美国FDA审核的高标准注射剂生产线和研发实验室,并已拥有6条通过FDA审核的无菌制剂生产线。公司产线质量获得高度认可,率先打开美国注射剂市场,不仅增加了收入来源,更占领了全球医药发展的桥头堡。

(二)海外产品积累迅速,以中美为核心覆盖全球

公司ANDA数量积累迅速,截至2023年第三季度,公司及其子公司共获得89个ANDA批文,在国内同类公司中居领先地位。2022-2023年期间,健友股份累计获批18个ANDA,且均为注射剂剂型,彰显其在注射剂国际化方面的质量优势和战略专注。目前,健友股份在美国市场已有50个产品运行,产品管线已基本完成市场主力产品覆盖。

依诺肝素是公司海外市场的核心产品之一。公司于2019年11月获批FDA,是全球依诺肝素钠注射剂获批ANDA时间最短的公司之一,也是第5家获批企业。在美国市场,公司依诺肝素占有率近30%。此外,公司依诺肝素已在英国、巴西、法国、德国等多个国家获批。全球依诺肝素钠市场规模预计2029年将达到50亿美元,美国市场预计2025年将达到8.38亿美元。健友股份凭借肝素原料制剂一体化优势和充足的原料战略库存,有望继续提高其在全球市场的市占率。

价格方面,美国地区销售价格相比国内有明显优势。美国不同规格依诺肝素钠注射液的平均采购价在10-14美元/ml,折合人民币70-100元/ml,远高于国内集采中标价(约30.88元/ml)。因此,公司通过Meitheal在海外销售将对公司利润带来更大贡献。

公司近年来新获批的产品也颇具潜力。2022年,公司有11个药品获得美国FDA批准,包括瑞加诺生注射液、注射盐酸万古霉素、注射用培美曲塞二钠、注射用米卡芬净等在美国市场销售额过亿的重磅产品。2023年至今,获批ANDA的产品如注射用盐酸苯达莫司汀、盐酸布比卡因注射液、普乐沙福注射液等历年在美销售额也十分可观。这些产品在美国市场获批企业数量较少,竞争格局良好,一旦入市将有机会快速争取到可观的市场份额。

(三)子公司Meitheal商业能力突出,加速美国注射剂销售扩张

2019年,健友股份以9500万美元收购美国医药公司Meitheal,持有其83.33%的股份,建立了在美国的医药制剂营销本部。Meitheal专注于仿制药注射剂的开发、制造、采购和销售,产品覆盖抗感染、溶瘤、重症监护和麻醉等广泛领域。截至2023年12月1日,Meitheal拥有48个FDA批准的ANDA,涉及41个药物。

自收购以来,Meitheal发展迅速。2020年营业收入达6.87亿元,同比增长785.53%。2023年上半年,Meitheal销售收入已超过8亿元,同比增长70%,占公司同期总营收的34.7%。Meitheal的成功得益于其本土化的销售团队和公司在质量、生产、研发、注册等多方面的实力。

Meitheal管理层行业经验丰富,多位成员来自Sandoz、Pfizer、Fresenius Kabi等美国无菌注射剂市场的主要供应商,掌握美国肝素领域销售渠道的成熟资源,并与FDA交流经验丰富,有助于加快注册速度和产品管线设计。美国药品销售主要通过GPO(药品集中采购组织)、IDN/PN(整合服务网络)和零售商三大渠道进行。Meitheal作为美国本土团队,能够直接面对GPO、IDN/PN以及美国三大批发商,并保持长期稳定的合作,其销售毛利率高于国内其他仿制药企的经销模式。

(四)平台型合作+自建新产能,潜力单品进军美国市场

公司利用自身在美国的市场资源和平台型优势,积极与其他药企合作,获取产品在美国上市后的商业化权益。

2022年9月,健友股份子公司Meitheal与海南双成药业达成合作,获得注射用紫杉醇(白蛋白结合型)美国市场独家代理权。白蛋白紫杉醇因其独特的纳米剂型和靶向性,在乳腺癌、卵巢癌、肺癌等治疗中表现出强效低毒、适应症广等优点。2022年9月,美国市场仅有一家仿制药获批,竞争格局良好。双成药业的白蛋白紫杉醇已于2022年3月向FDA递交ANDA申请,其控股子公司宁波双成已两次通过美国FDA cGMP检查,具备充足的ANDA条件。预计未来双成白紫美国市场销售峰值将高于5400万美元,中性测算下可达9000万-1.35亿美元。

2023年9月,公司与通化东宝签署战略合作协议,共同开发和生产甘精、门冬、赖脯三种胰岛素注射液,并获得产品上市后的美国市场独家商业化权益。美国是全球糖尿病患者人数第四多的国家,2021年糖尿病相关的健康支出高达3795亿美元,为全球最高。目前,美国乃至全球胰岛素市场主要由诺和诺德、礼来、赛诺菲主导,三代胰岛素已占约85%份额。尽管美国政府推行药价改革,胰岛素价格大幅下调,但国产胰岛素仍具有价格优势,出海更具竞争力。

除合作外,公司自建新产线中也不乏潜力单品。根据高效智能化高端药品制剂生产线建设项目的环评报告,新产线中较大单品包括利拉鲁肽、格拉替雷、丙泊酚等。利拉鲁肽是一种GLP-1类似物,用于糖尿病和减重,目前仅有原研诺和诺德产品在市,尚无仿制药获批,未来市场竞争将激烈。格拉替雷用于治疗复发型多发性硬化,目前获批ANDA企业较少,竞争格局良好。丙泊酚是一种短效静脉麻醉药,原研企业为Fresenius Kabi,目前有8家获批ANDA企业。

五、CDMO:全球化运营经验助力CDMO,布局生物药领域

公司CDMO业务定位于无菌注射剂研发、生产,为客户提供制剂端一站式的产业服务。客户主要来自全球知名药企的产业化需求、国内头部药企的全球化需求和国内创新企业满足全球市场的研发需求。受益于公司全球化的研发、生产、质量体系及

微信扫一扫-立即使用

微信扫一扫-立即使用