昆药集团(600422)

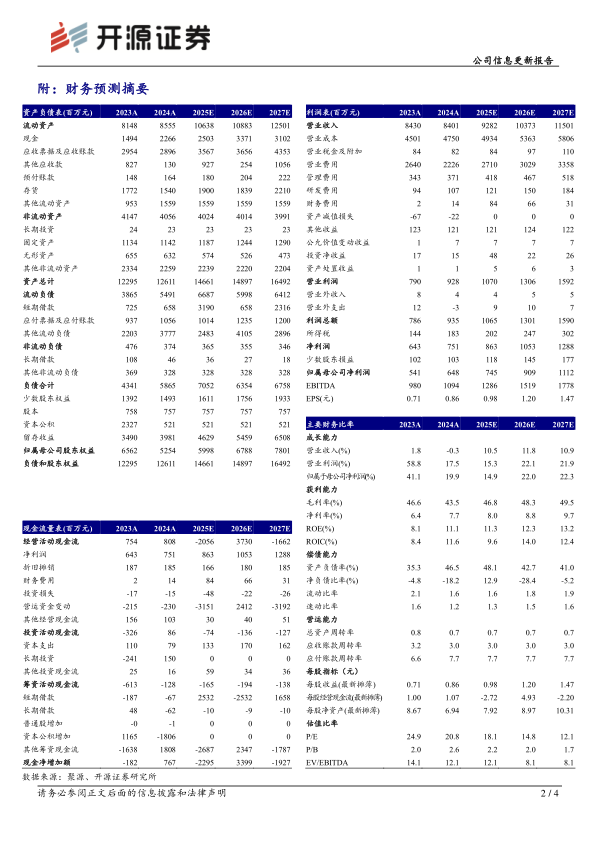

2024年收购华润圣火51%股权事项落地,血塞通软胶囊品牌优势进一步加强2025年3月12日,公司公告2024年度报告,2024年实现营收84.01亿元(重述调整前同比+9.07%,重述调整后同比-0.34%,下文皆为同比口径);归母净利润6.48亿元(重述调整前+45.74%,重述调整后+19.86%);扣非归母净利润4.19亿元(+25.09%)。2024年公司收购华润圣火51%股权并纳入合并范围(属同一控制下企业合并),这不仅是公司解决与华润三九同业竞争问题的关键举措,更是通过对三七业务产业链的整合与布局优化进而实现战略布局。我们看好银发健康产业发展,上调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润为分别为7.45/9.09/11.12亿元(原预计7.25/8.73亿元),EPS分别为0.98/1.20/1.47元/股,当前股价对应PE为18.1/14.8/12.1倍,维持“买入”评级。

口服剂营收小幅增长,针剂业务承压

分行业来看,2024年公司口服剂营收36.93亿元(+1.18%),针剂营收5.39亿元(-49.09%),其他业务0.73亿元(-34.93%),药品、器械批发与零售36.55亿元(+6.07%)。分产品来看,心脑血管营收21.95亿元(-17.45%),骨科系列1.03亿元(-52.80%),抗疟类营收1.33亿元(+45.89%),妇科营收4.01亿元(+15.67%),消化系统营收5.49亿元(+2.46%),其他产品营收9.23亿元(-4.76%)。

积极推进创新管线研发,国际化布局绽风华

创新管线方面,2024年公司研发投入共1.43亿元,建立覆盖心脑血管、骨骼肌肉等核心老龄健康-慢病领域的创新研发管线,其中自主研发的氯硝西泮注射液成为同品种中首家申报并通过仿制药质量和疗效一致性评价的产品;版纳药业秋水仙碱片也首家通过一致性评价,且增加儿童家族性地中海热新适应症;用于非酒精性脂肪肝的1类创新药KPC000154和2.2类改良型新药KYAH02-2020-149获批IND。海外发展方面,海外事业部有力推动公司国际化进程,其中自主研发产品双氢青蒿素磷酸哌喹片通过国际组织公立采购认证,获全球基金订单。

风险提示:政策变化风险、产品销售不及预期、新产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用