昆药集团(600422)

摘要:

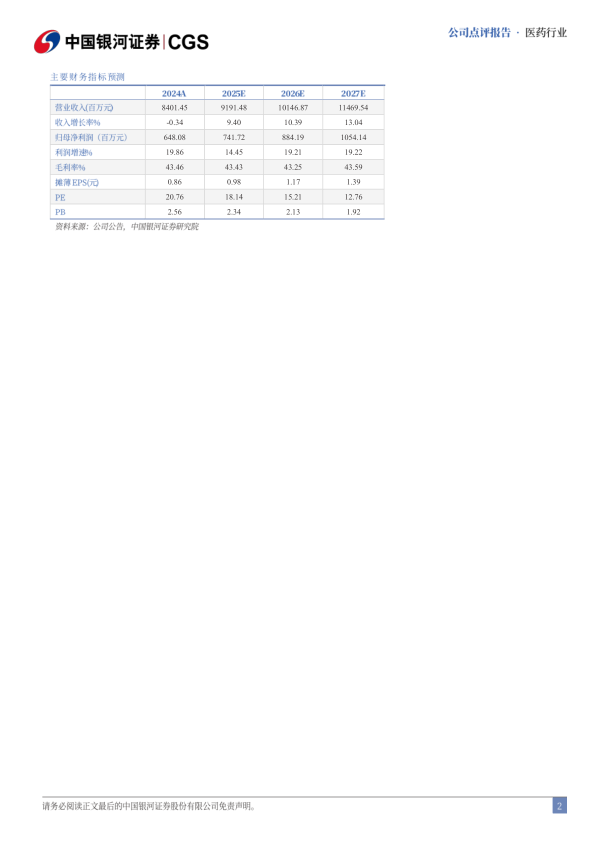

事件:昆药集团发布2024年年报,公司实现营业收入84亿元,同比减少0.34%;归母净利润6.48亿元,同比增长19.86%;扣非归母净利润4.19亿元,同比增长25%。现金及现金等价物净增加7.67亿元,其中经营活动现金流净额8.08亿元,同比增加7%,投资活动现金流净额0.86亿元,同比增长126%。全年计提各项资产减值准备9505.26万元,对2024年利润影响为-6794.95万元。

口服药大单品实现双位数增长,针剂受政策影响短期承压,商业稳定增长。第一,口服剂板块营业收入37亿元,同比增长1%,毛利率67%,其中血塞通软胶囊(含昆药集团络泰血塞通软胶囊和华润圣火理洫王血塞通软胶囊)销售量同比增长11%,参苓健脾胃颗粒、舒肝颗粒及清肺化痰丸合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模再创新高。第二,针剂板块营业收入5.4亿元,同比下滑49%,毛利率83%,其中注射用血塞通(冻干)销售量同比下滑55%,主要受到医保支付政策的影响,天麻素注射液销售量同比增长13%,主要是由于集采区域及等级医院的销量上升。第三,商业板块营业收入36.6亿元,同比增长6%,毛利率16%,维持稳健增长态势。

内生与外延双开花,研发与渠道结硕果。2024年华润圣火并购如期完成。昆中药“大单品+全渠道+品牌化”战略持续推进,昆中药1381整体销售规模实现历史性突破。借助三九商道的基础,公司完成全国范围内的零售、医疗体系昆药销售渠道整合建设,实现从多级渠道到聚焦重点主流客户重点管控,2025年口服产品有望实现持续放量。研发层面,2024年公司两个产品首家过评,另有多个药品推进研发。2024年研发投入1.4亿元,研发费用1.1亿元,研发费用率1.3%,自研的氯硝西泮注射液、秋水仙碱片(版纳药业)均首家过评,丰富神经精神、肌肉骨骼产品管线。用于非酒精性脂肪肝的1类创新药KPC000154和2.2类改良型新药KYAH02-2020-149获批临床。另有多个3类仿制药有序推进。

五年规划彰显战略定力,打造银发经济领先品牌。公司制定了五年(2024年-2028年)战略发展规划,昆药集团聚焦精品国药、老龄健康-慢病管理两大核心业务领域,通过短期、中期、长期三步走的发展行动规划,以及内生发展加外延扩张方式,力争2028年末实现营业收入翻番,工业收入达到100亿元。

投资建议:2024年中成药集采已落地,后续看好公司核心产品持续增长,我们预计公司2025-2027年归母净利润为7.4/8.8/10.5亿元,同比增长14.45%、19.21%和19.22%,当前股价对应2025-2027年PE为18/15/13倍,维持“推荐”评级。

风险提示:原材料价格上涨影响产品毛利率的风险;汇率波动影响公司汇兑收益的风险;下游需求恢复不及预期的风险;产品销售不及预期风险;研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用