中心思想

核心投资逻辑:制剂与生物药驱动转型,肝素业务稳健发展

健友股份正经历从以肝素原料药为主向以制剂为主的战略转型,并成功构建了国际一流的生物制药平台。公司凭借其在海外注射剂市场的领先国际化能力和多元化高效切入生物药市场的策略,有望实现业绩的持续高速增长。尽管肝素原料药业务短期承压,但随着价格企稳和库存消化,该板块预计将保持稳定。公司在海外市场,特别是美国,通过子公司Meitheal和健进,在高端注射剂和生物类似药领域展现出强大的研发、注册和商业化能力,为未来的业绩增长奠定了坚实基础。

未来增长展望:全球市场机遇与产品线拓展

公司积极把握全球医药市场机遇,尤其是在美国仿制药注射剂短缺和生物类似药市场扩容的背景下。通过持续丰富产品管线,包括白蛋白紫杉醇、格拉替雷以及阿达木单抗和胰岛素等生物类似药,健友股份正逐步打开新的成长空间。预计2024-2026年,公司营业收入和归母净利润将实现显著增长,目标价格18.15元,首次覆盖给予“买入”评级,充分体现了市场对其未来发展潜力的认可。

主要内容

战略转型与业务多元化

健友股份:从肝素原料到制剂出口的蜕变

健友股份成立于2000年,前身为南京第二生物化学制药厂,是我国早期从事肝素提取纯化和开发肝素类粘多糖产品的企业之一。公司已成功完成从以原料药为主向以制剂为主的战略转型,致力于建设国际一流的生物制药公司,打造一体化的制剂国际化平台。公司是全球最大的肝素类原料药和制剂供应商之一,在全球60多个国家和地区开展业务,拥有超过80个制剂品种。通过收购美国Meitheal和成都赛进(现健进),公司显著增强了海外制剂的注册、商业化能力,并于2024年购买了Coherus研发的阿达木单抗生物类似药Yusimry的美国权益,进一步拓宽了海外布局。

在财务表现方面,公司营业收入保持稳定增长,从2019年的24.70亿元增至2023年的39.31亿元,复合年增长率达12.33%。然而,2023年归母净利润亏损1.89亿元,同比下降117%,主要受肝素行业去库存减值和基础肝素制剂集采等因素影响。2024年上半年,公司营收21.43亿元,同比下降7%,归母净利润4.05亿元,同比下降35%。业务结构显著优化,制剂业务营收占比从2019年的30.9%快速提升至2024年上半年的72.2%,肝素原料药业务占比则从61.7%降至24.9%。公司国内外市场双轮驱动,2023年国外地区收入达28.75亿元,毛利13.19亿元,显示出强大的国际化能力。研发投入持续加大,2023年研发费用支出3.72亿元,同比增长41.2%,研发费用率为9.47%,研发人员达543人。销售费用率也保持较高水平,2023年为10.7%,以加强市场开发深度和广度。

肝素产业链深耕与国内制剂市场拓展

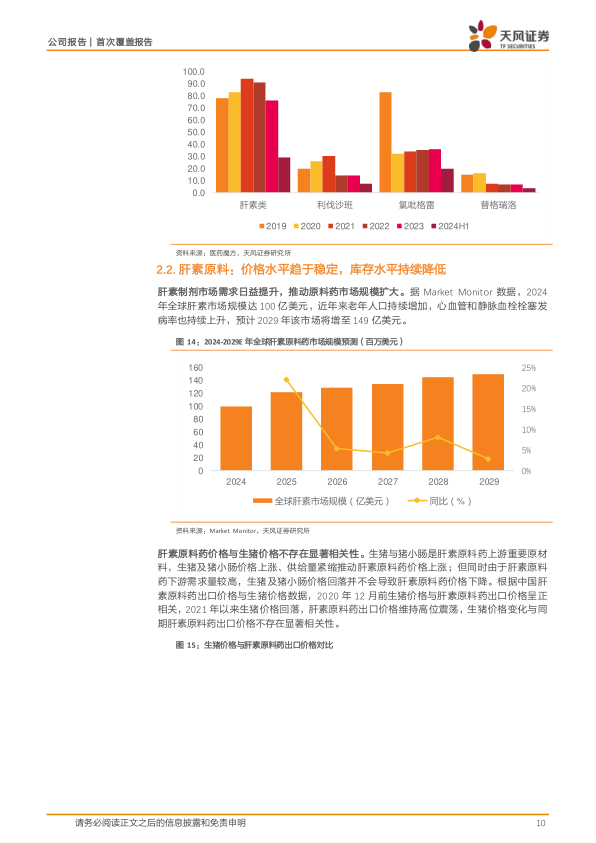

健友股份深耕肝素产业链,是全球肝素原料龙头企业。肝素作为一种抗凝血性能优越的药物,临床应用前景广阔,全球肝素制剂市场规模预计将从2019年的47.9亿美元增至2024年的66.3亿美元,年均复合增长率为6.7%。肝素原料药市场规模预计将从2024年的100亿美元增至2029年的149亿美元。中国肝素原料药出口价格在疫情后迅速下降,2024年上半年维持在5000美元/千克左右,目前价格趋于稳定。公司作为全球肝素原料药龙头,与Pfizer、Gland等国际主流制剂生产企业建立了长期合作关系,肝素钠原料药已多次通过美国FDA、欧盟EDQM和中国NMPA认证。2023年因肝素原料药去库存和价格骤降,公司计提存货跌价准备12.44亿元,但2024年以来存货持续下降,预计未来大额减值风险较小。

在国内制剂市场,健友股份拥有齐全的低分子肝素种类,包括依诺肝素、那屈肝素和达肝素钠。2023年,依诺肝素和那屈肝素被纳入第八批国家药品集采,集采后市场规模分别下降23.2%和40.4%。2024年上半年,公司那屈肝素制剂、依诺肝素制剂、达肝素钠制剂市占率分别为19.68%、9.06%和35.52%,分别排名第一、第三和第二。此外,公司国内无菌注射剂产品管线持续丰富,磺达肝癸钠注射液、注射用左亚叶酸钙等多款药物陆续获批上市。截至2024年上半年,公司及子公司共拥有100项境外药品注册批件和33项中国药品注册批件。公司持续中标全国集采,如第五批集采中的苯磺顺阿曲库铵注射剂和注射用盐酸苯达莫司汀,以及第六批集采中的依替巴肽注射液和注射用替加环素,加速开拓国内市场。

全球市场机遇与生物药布局

海外注射剂国际化与核心竞争力构建

美国仿制药注射剂市场持续短缺,为健友股份提供了广阔的增长空间。近十年来,美国FDA批准的仿制药注射剂ANDA数量稳中有升,2019-2023年每年获批数量超过100个。美国医药市场规模逐年扩大,2023年总处方数达69亿,市场消费规模约9170亿美元,仿制药在处方中占比超过90%。然而,美国药品短缺情况严重,2024年前三个月有323种药物处于短缺状态,其中注射剂占比尤为突出,心血管药品中注射剂占比高达96%。注射剂生产的监管要求严格,技术壁垒高,导致生产企业数量不足。

健友股份凭借其领先的国际化能力和高质量标准,在美国注射剂市场占据优势地位。截至2024年7月,公司获批注射剂ANDA数共69个,位居中国企业首位。公司拥有一批在全球有知名度的华裔FDA质量专家,建立了高标准质量管理体系,掌握全封闭隔离技术和多品种配液技术等高端制剂生产技术。公司拥有的四条无菌注射剂产线和冻干线均已通过FDA认证。子公司健进制药是中国首批通过美国FDA认证的无菌制剂企业,其研发中心也是中国首批通过美国FDA认证的无菌制剂研发机构。

通过收购美国Meitheal,健友股份拓宽了产品管线和销售渠道,加速美国注射剂市场布局。Meitheal专注于北美市场仿制药注射剂的开发、制造、采购和销售,拥有丰富的仿制药注射剂申报经验和本土化营销思维,与GPO、IDN/PN、大型零售企业建立了紧密的商务合作关系。健进制药作为公司两大生产基地之一,其注射剂产品研发与申报捷报频传,例如盐酸罗哌卡因注射液ANDA申报通过FDA现场检查,刷新了公司产品规格最多的ANDA纪录。

在重点产品方面,白蛋白紫杉醇(nab-Pacilitaxel)作为一种广谱抗肿瘤药物,在美国市场空间广阔。2021年原研药Abraxane在美国销售额达8.98亿美元。截至2024年9月,美国市场共有3家白紫仿制药获批上市,竞争格局良好。健友股份通过与海南双成药业签订供应协议,获得该产品在美国市场的独家代理权,有望加速其在美国制剂业务的增长。醋酸格拉替雷用于治疗多发性硬化症,全球市场规模超过10亿美元,原研药市场份额持续下降。目前美国仅有2家仿制药企业上市,健友股份的格拉替雷有望在上市后分享可观的市场份额。

海外生物药:政策红利与多元化布局

美国生物类似药市场有望加速扩容,主要得益于利好政策的持续出台。欧洲在生物类似药方面走在全球前列,而美国市场对生物类似药的态度曾偏保守。然而,随着《平价医保法案》和《通胀削减法案》等政策的实施,PBM(药品福利管理)体系对生物类似药的限制有望持续降低,生物类似药在节约美国医疗成本上的作用日益显著。生物类似药平均价格为原研药的50%,且原研药价格平均降幅达25%左右。FDA发布的《生物类似药和可互换生物类似药标签指南草案》也试图为生物类似药和可互换生物类似药提供公平的竞争环境,弱化了可互换认定政策的影响,有利于未取得可互换资格的生物类似药在美销售。全球生物类似药市场规模预计将从2019年的72亿美元增至2030年的1644亿美元,年复合增长率达29.22%。

健友股份正多元化高效切入生物药市场,有望带动业绩加速增长。公司自2023年建立并完善了生物类似药一致性研究开发平台,目前有MAB22项目和胰岛素系列项目等四个生物类似药处于临床Ⅰ期。2024年6月,公司以4000万美元购买了Coherus BioSciences自行研发的阿达木单抗生物类似药Yusimry的美国权益。阿达木单抗(修美乐)曾是全球销售额最高的处方药,2022年全球收入超200亿美元。随着多款类似药上市,原研修美乐的处方量占比持续下降,从2023年7月的近100%降至2024年5月的77%。Yusimry等低价类似药在市场中具有明显竞争力,健友股份有望在短期内取得可观收益,并为后续美国生物药业务提供稳定基础。

在胰岛素市场,美国胰岛素市场规模庞大,2022年总销售规模达310亿美元,其中长效胰岛素和速效胰岛素占比高。2023年3月,美国胰岛素三大主流企业(诺和诺德、礼来、赛诺菲)宣布降价,并于2024年1月起执行。考虑到高价原研药降价后,PBM高额回扣空间下降,美国胰岛素市场仿制药处方量有望快速增加。2023年9月,健友股份与通化东宝就甘精、门冬、赖脯三种胰岛素注射液在美国市场的战略合作举行签约仪式,健友股份将获得产品上市后在美国市场的独家商业化权益。随着这些三代短效胰岛素注射剂上市,公司海外生物药板块业绩有望加速增长。

盈利预测与风险提示

财务展望与投资评级

基于对原料药板块逐步企稳和制剂板块高速增长的预期,天风证券研究所预计健友股份2024-2026年营业收入分别为43.27亿元、53.61亿元和64.92亿元,同比增长10.07%、23.89%和21.10%。归母净利润预计分别为8.03亿元、11.73亿元和15.16亿元。其中,原料药板块收入预计在2024-2026年分别为7.79亿元、6.72亿元和7.92亿元,毛利率维持在28%左右。制剂板块收入预计分别为33.79亿元、45.03亿元和54.96亿元,增速分别为21.9%、33.3%和22.0%,毛利率维持在53%-56%之间。

采用可比公司估值法,考虑到肝素原料药整体趋势企稳以及公司海外制剂业务由注射剂快速延伸至生物药领域,天风证券看好公司未来发展,给予公司2025年25倍PE,目标价18.15元。首次覆盖,给予“买入”评级。

潜在风险因素

报告提示了多项风险:

- 原料药价格波动风险: 肝素粗品等原材料价格波动可能对公司生产成本及业务利润造成较大影响。

- 无菌注射剂开发与审批波动风险: 新产品开发或审批阶段出现问题将影响公司长期业绩增长。

- 海外市场竞争风险: 美国生物药市场竞争激烈,Sandoz、Teva、Samsung等老牌生物类似药企业拥有丰富的市场基础及研发实力。

- 新药研发、上市进度不及预期风险: 创新药项目的研发与上市具有很大的不确定性。

- 监管风险: 医药产品受美国药监局等监管机构严格监管,存在一定的政策监管风险。

总结

健友股份正成功实现从肝素原料药向高端制剂和生物类似药的战略转型,并已在全球市场,特别是美国,建立了领先的国际化平台。尽管肝素原料药业务短期面临价格波动和库存消化压力,但随着市场企稳,该板块有望保持稳定。公司在海外注射剂领域凭借强大的研发、注册和商业化能力,以及对白蛋白紫杉醇、格拉替雷等重点产品的布局,正驱动业绩高速增长。同时,公司通过多元化策略高效切入生物类似药市场,获得阿达木单抗美国权益并与国内企业合作开发胰岛素,有望在政策利好和市场扩容的背景下,打开新的成长天花板。综合来看,健友股份凭借其全球化的战略布局、丰富的产品管线和持续的创新能力,具备显著的增长潜力,值得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用