健友股份(603707)

投资要点

事件: 公司发布 2022 年半年报, 2022 年上半年实现收入 19.8 亿元 (+12.8 %),归母净利润 6.1 亿元(+10.5%),扣非归母净利润 6.2 亿元(+14.6%) 。

疫情及国际物流影响带来短期波动,制剂业务加速国际化进程。 2 022H1 公司业绩短期承压,营业收入增速为 12.8%,归母净利润增速为 10.5%。单季度看,22Q2 实现收入 8 亿元(-8 %),归母净利润 2. 8 亿元(+0.5%) ,扣非归母净利润 2.9 亿元(+5.8%) ,营收同比下降主要由于受疫情影响国内和国际物流缓滞以及疫情封控医院就诊人数减少,下半年随疫情逐步缓和,物流和医院运营逐步恢复正常,业绩有望恢复。盈利能力:2022H1 毛利率为 52.8%(-4.1pp ),净利率为 31.1%(-0.6pp ),毛利率下降主要由制剂销量快速增加及运输成本上升所致;费用率:2022H1 销售费率为 10.9%(-2.1pp ),主要由于销售推广费用下降;管理费率为 3.3%(+0.7pp ),主要由制剂业务规模扩大导致管理人员薪酬增加叠加折旧摊销费用所致;研发费用为 1.1 亿元(+10.5%),研发投入持续加大;财务费率为-3.5% (-3.3pp ),财务费率显著下降主要由于汇率变动汇兑收益增加。

注射剂国际化战略加速,中美双报品种快速放量。1 )海外:2019 年 10 月收购的美国企业 Meitheal 2022H1 营收 5.4 亿元 (+16.1 %) , 部分产品在美市占率稳定;2022H1 公司获 FDA 注射剂 ANDA 批件 7 个,累计获 64 个 ANDA 批件,批件数居国内注射剂企业之首,已成为美国注射剂销售管线最完整的供应商之一。2 )国内:凭借中美双报注册优势,公司抢占注射剂一致性评价市场先机,2022H1 陆续获多个批件,国内制剂销售收入较去年同期持续增长。2022 年 7月,磺达肝癸钠注射液、依替巴肽注射液、注射用替加环素中标第七批国家集采。新上市品种集采后将快速放量,公司国内无菌注射剂市场地位或将持续提升。

可转债募集资金加速产能建设,支撑公司中长期增长。根据公告,公司拟发行可转债募集 9.4 亿元, 用于建设粗品肝素钠生产环节产能为 53 吨/ 年、精品肝素钠生产环节产能为 50 吨/ 年、依诺肝素钠原料药 28 吨/ 年、那屈肝素钙原料药 1吨/ 年、达肝素钠原料药 1 吨/ 年、醋酸格拉替雷原料药 0.4 吨/ 年。 随着现有产能瓶颈突破、可转债项目建设落地,制剂出口有望提速,公司中长期发展值得期待。

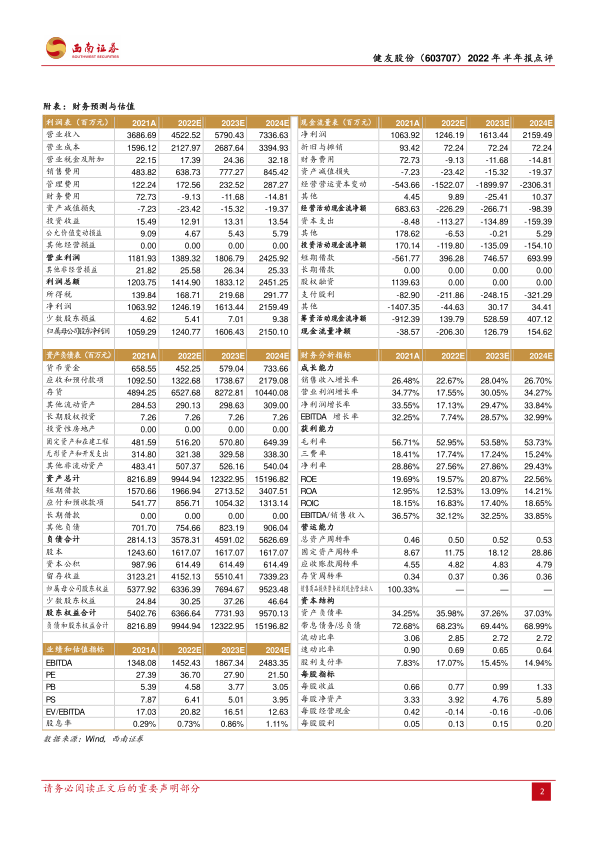

盈利预测与投资建议。预计 2022-2024 年 EPS 分别为 0.77 元、0.99 元、1.33元,对应 PE 分别为 37、28、22 倍。维持“持有”评级。

风险提示:肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用