健友股份(603707)

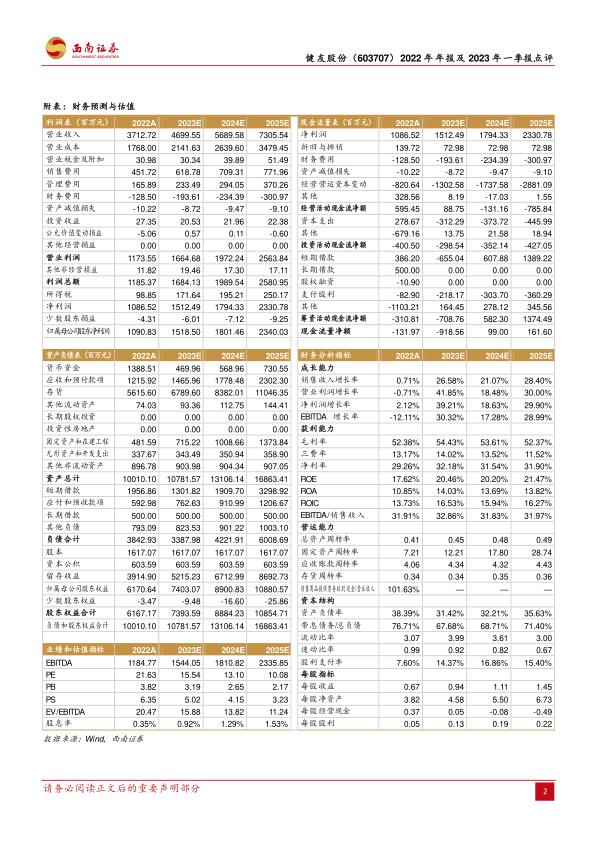

事件:公司2022年实现营业总收入37.1亿元,同比+0.7%,实现归母净利润10.9亿元,同比+3%。,扣非净利润10.8亿元,同比+5.5%;2023Q1实现营业总收入13.1亿元,同比+11.1%,实现归母净利润3.3亿元,同比+0.7%。

疫情及国际物流影响带来短期波动,制剂业务加速国际化进程。2022年公司业绩短期承压,营业收入增速为0.7%,归母净利润增速为3%。制剂实现收入24.6亿元,收入占比为66.2%;原料药实现收入11.1亿元,收入占比为29.9%。2023Q1收入持续增长,总营收同比增加11.1%,达近五年单季度总营收最高,归母净利润同比增加0.7%。盈利能力:2022年毛利率为50.7%(-4.3pp),净利率为29.3%(+0.4pp),2023Q1毛利率为52.4%,净利率为25.4%,毛利率下降主要由制剂销量快速增加及运输成本上升所致;费用率:2022年销售费率为12.2%(-0.1pp),2023Q1销售费率进一步下滑至9.2%,主要由于销售推广费用下降;2022年管理费率为11.6%(+2.3pp),2023Q1为7.7%,主要由管理人员薪酬增加叠加折旧摊销费用所致。

注射剂国际化战略加速,中美双报品种快速放量。1)海外:2019年10月收购的美国企业Meitheal2022营收11.8亿元,净利润-0.8亿元,部分产品在美市占率稳定;2022公司获FDA注射剂ANDA批件22个,累计获79个ANDA批件,批件数居国内注射剂企业之首,拥有6条通过美国FDA批准的生产线,已成为美国注射剂销售管线最完整的供应商之一。2)国内:凭借中美双报注册优势,公司抢占注射剂一致性评价市场先机,2022陆续获多个批件,国内制剂销售收入较去年同期持续增长。2022年共9种主要药品中标第七批国家集采。2023年,那屈肝素注射剂、依诺肝素注射剂分别以第一顺位、第二顺位中标第八批集采。新上市品种集采后将在第三季度快速放量,公司国内无菌注射剂市场地位或将持续提升。

盈利预测与投资建议。预计2023-2025年EPS分别为0.94元、1.11元、1.45元,对应PE分别为16倍、13倍、10倍。维持“持有”评级。

风险提示:肝素原料药价格及销量不及预期、制剂产品销售不及预期、ANDA获批不及预期、研发进展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用