中心思想

存货减值风险出清,轻装上阵迎发展

健友股份于2024年1月12日发布公告,拟对2023年度计提10亿至12亿元的存货跌价准备,预计导致归母净利润减少8.5亿至10.2亿元,并预亏2亿至1亿元。此次大规模减值被分析师认为充分且彻底,有效清除了公司面临的估值压制因素和市场风险。尽管2023年第四季度肝素产品受需求下滑和竞争加剧影响,呈现量价齐跌态势,但通过此次减值,公司库存成本压力得以减轻,并有望在未来的国际化拓展中获得更强的成本竞争优势,为2024年及后续发展奠定轻装上阵的基础。

战略转型与海外制剂驱动长期增长

报告强调,健友股份的长期增长逻辑在于其业务结构的战略转型和海外制剂市场的持续拓展。公司原料药业务收入占比已显著下降至21.82%(截至23Q3),有效降低了该业务量价波动对整体业绩的周期性扰动。在国内市场,依诺肝素钠和那曲肝素钙等大单品已完成集采,预计将保持稳定增长。更重要的是,公司正积极拓展海外制剂业务,从规范市场向非规范市场、从肝素制剂向非肝素制剂延伸。美国市场依诺肝素制剂有望达到稳态,而白蛋白紫杉醇、利拉鲁肽、格拉替雷等非肝素制剂大单品有望年内上市,成为新的利润增长点。非美国市场则通过肝素制剂逐步建立销售网络,为未来非肝素制剂的上市铺垫,共同驱动公司实现长期、可持续的业绩增长。

主要内容

2023年度业绩预亏与存货减值分析

业绩预亏公告与减值规模测算

健友股份于2024年1月12日发布了2023年度业绩预亏公告,并披露了拟计提大额存货跌价准备的计划。根据初步减值测试,公司预计2023年度将计提存货跌价准备金额在10亿元至12亿元之间。这一减值准备预计将导致公司归属于母公司股东的净利润减少8.5亿元至10.2亿元。受此影响,公司预计2023年全年将实现归母净利润为-2亿元至-1亿元,由盈转亏。

肝素市场量价齐跌与存货结构影响

此次大额减值的主要背景是2023年第四季度以来肝素产品市场的显著变化。受全球需求下滑和市场竞争加剧的双重影响,肝素产品呈现出量价齐跌的态势。根据海关数据统计,2023年10月和11月,肝素出口平均价格同比分别大幅下降约45.1%和33.3%。市场价格的频繁下降、订单的不稳定性以及整体需求的降低,导致公司部分库存产品及原材料的可变现净值低于其账面价值。

截至2023年末,健友股份的存货账面余额为54.39亿元。其库存结构主要包括:原材料14.31亿元,占比约26.31%;库存商品35.11亿元,占比约64.55%;在产品4.82亿元,占比约8.86%。其中,原材料主要为肝素粗品,库存商品则主要为标准肝素原料和肝素类制剂。

减值充分性评估及成本竞争优势展望

分析师认为,本次预告计提的跌价准备金额已覆盖公司存货账面余额的18%至22%,显示出减值计提的充分性。这意味着公司面临的估值压制因素和市场风险已基本出清。通过此次存货跌价计提,健友股份的整体库存成本压力将得到显著减轻,从而在未来的市场竞争中形成成本优势。这为公司在肝素原料药及制剂的国际化拓展中提供了更大的灵活性和竞争空间,有助于其在2024年及以后年度轻装上阵,专注于市场份额的提升和新产品的推广。

健友股份长期发展战略解析

原料药业务结构优化,降低周期性风险

健友股份的长期发展逻辑之一是其业务结构的持续优化。截至2023年第三季度,公司原料药业务收入在总营收中的占比已减少至21.82%。这一比例的下降表明公司对单一原料药业务的依赖度正在降低。由于原料药业务容易受到市场量价波动的影响,其占比的减少将有效降低公司整体业绩的周期性扰动,使得公司业绩增长的稳定性增强,后续对公司整体业绩增速的影响也将更为有限。

国内制剂集采效应显现,保障稳定增长

在国内市场,健友股份的制剂业务已通过国家集中采购政策的洗礼,并逐步进入稳定增长期。公司的国内制剂大单品,如依诺肝素钠和那曲肝素钙,已经成功落地集采。这意味着这些核心产品在获得市场份额的同时,其销售量和价格预期将趋于稳定,为公司贡献持续且可预测的收入流,保障国内业务的稳定增长。

海外制剂市场拓展,非肝素制剂成新增长点

海外制剂业务是健友股份未来业绩增长的核心驱动力。公司正积极实施“由规范市场向非规范市场、由肝素制剂向非肝素制剂”的拓展战略。

在美国市场,依诺肝素制剂的销售预计将达到稳态,为公司提供坚实的基础。同时,公司正大力推进非肝素制剂的研发和上市,预计白蛋白紫杉醇、利拉鲁肽、格拉替雷等大单品有望在年内上市,这些产品将保持持续进取状态,并有望贡献较大的利润增量。

在非美国市场,公司计划利用其在肝素制剂领域的优势,逐步打开销售网络和渠道,实现肝素制剂的替代和原料药的供应。通过依诺肝素制剂的先行,为未来非肝素制剂的上市做好充分铺垫,从而在全球范围内构建多元化的制剂产品组合和销售网络。

投资建议与潜在风险评估

综合医药平台价值与未来增长潜力

报告指出,健友股份已成功转型为一家集肝素原料药、无菌注射剂出口以及CDMO业务为一体的综合性医药企业。作为国内药企在海外制剂出口领域的优秀平台企业,公司具备广阔的长期增长前景。其多元化的业务布局和全球化的市场策略,使其能够更好地抵御单一市场或产品风险,抓住全球医药市场的增长机遇。

财务业绩预测与估值水平

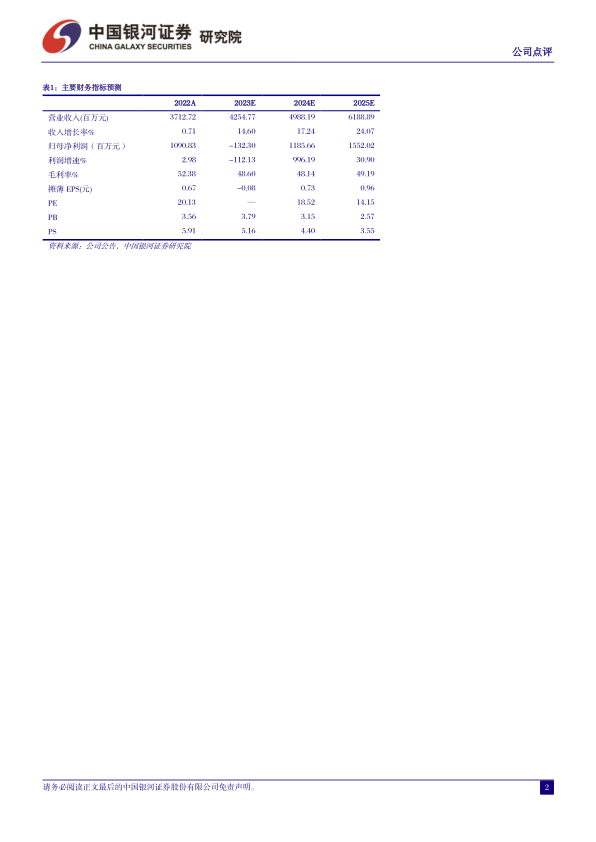

根据分析师的预测,健友股份在经历2023年的业绩预亏后,预计将在2024年实现强劲反弹。具体财务预测如下:

- 营业收入: 2023年预计为42.55亿元,同比增长14.60%;2024年预计为49.88亿元,同比增长17.24%;2025年预计为61.89亿元,同比增长24.07%。

- 归母净利润: 2023年预计为-1.32亿元,同比下降112.13%;2024年预计将大幅增长至11.86亿元,同比增长996.19%;2025年预计将进一步增长至15.52亿元,同比增长30.90%。

- 毛利率: 2023年预计为48.60%,2024年为48.14%,2025年回升至49.19%。

- 摊薄EPS: 2023年预计为-0.08元,2024年为0.73元,2025年为0.96元。

基于上述预测,当前股价对应2024年和2025年的市盈率(PE)分别为19倍和14倍。分析师维持对健友股份的“推荐”评级。

关键风险因素

报告同时提示了健友股份未来发展中可能面临的风险:

- 原材料价格上涨风险: 肝素粗品等原材料价格的波动可能影响公司产品的毛利率。

- 汇率波动风险: 公司的国际业务占比较高,汇率波动可能对其汇兑收益产生不利影响。

- 下游需求恢复不及预期风险: 全球经济形势和医疗需求的变化可能导致下游市场恢复不及预期,影响产品销售。

- 研发进度不及预期风险: 新产品(尤其是海外非肝素制剂大单品)的研发、注册和上市进度若不达预期,可能影响公司业绩增长。

总结

健友股份在2023年因大额存货减值而面临业绩预亏,但此次减值被视为彻底清除了估值压制和市场风险,为公司2024年及后续的轻装上阵奠定了基础。尽管肝素产品市场在2023年第四季度面临量价齐跌的挑战,但通过减值,公司有望获得更强的成本竞争优势。展望未来,健友股份的长期增长将主要由其战略转型驱动:原料药业务占比的下降有效降低了周期性扰动;国内制剂业务在集采落地后将保持稳定增长;而海外制剂业务,特别是向非肝素制剂的拓展和白蛋白紫杉醇、利拉鲁肽等大单品的上市,有望成为公司业绩增长的新引擎。分析师维持“推荐”评级,并预测公司在2024年将实现近10倍的净利润增长,但同时提示了原材料价格、汇率波动、需求恢复及研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用