健友股份(603707)

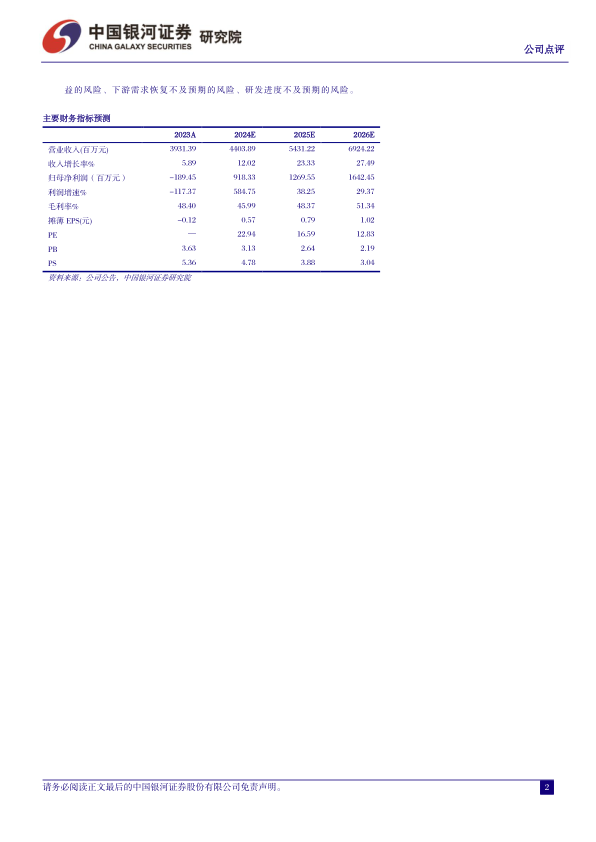

事件:2024年4月26日,公司发布2023年年报以及2024年一季度报告,2023年公司实现营业收入39.31亿元,同比增长5.89%,归母净利润为-1.89亿元,由盈转亏;2024Q1公司实现营业收入10.04亿元,同比下降23.19%,归母净利润1.77亿元,同比下降46.68%。

原料药板块短期承压,制剂出口业务持续兑现。分业务来看,公司2023年原料药板块收入贡献为9.97亿元,同比下滑10.12%,收入占比为25.37%,毛利率为33.63%,同比下降6.9pct,毛利额占比为17.63%,同比下降5.49pct,肝素原料药业务营收占比从2019年占超过60%到2023年占不到30%,未来业绩受原料药周期扰动较小。制剂板块实现收入27.72亿元,同比增长12.75%,其中海外制剂销售收入超过19亿元,同比增长超过25%,美国子公司Meitheal实现收入16.3亿元,同比增长37.7%,公司制剂出口业务持续兑现。2024Q1公司整体毛利率为38.49%,较去年同期下滑约12.18pct,推测主要原因为目前肝素原料药价格处于历史低位、国内制剂集采降价以及海外肝素制剂成本向上。2023H2以来肝素下游企业面临去库存的现状,公司肝素原料药订单量价齐跌,预计24H2肝素原料药价格缓慢恢复。国内制剂集采从23H2开始执行,公司下半年将处于低基数状态。海外肝素制剂将进一步提高市占率,非肝素制剂则仍将处于快速放量状态,且24H2-25H1将有白紫、利拉鲁肽以及格拉替雷等大单品上市,为海外制剂出口业务提供更强的利润空间。

持续推进创新转型,合作+自研逐步建立大分子药企形象。2023年公司研发投入为5.9亿元,营收占比为15.02%,较去年同期增加89.53%。2023年公司10个药品获得美国FDA批准,包括盐酸布比卡因注射液、普乐沙福注射液等在美国市场份额超过1亿美元的产品;多肽类制剂有4个产品美国审批中、1个产品注册批生产完成、6个产品前期研发中;公司研发中心建立了缓控释注射剂技术平台、脂质体技术平台、自动给药技术平台,目前1项复杂制剂产品美国审批中、1项产品中国审批中;公司同时推进4个生物仿制药项目,其中MAB22项目完成临床前药学工作,胰岛素系列项目完成了稳定性考察工作,我们预计2026年美国获批上市;另外,公司合作方式快速推动孤儿药XTMAB项目临床二期的研发工作,并成功搭建了自复制mRNA及脂质纳米颗粒工艺研究平台和mRNA生物药临床前药理药效及毒理检测平台,自主进行1个创新药的多项适应症研发。公司在产品梯队上实现仿制药和创新药双轮驱动,不断丰富现有产品剂型及种类,完善公司产品结构。随着公司管线不断扩展,截至2023年末公司在美国市场已有超过50个产品运行,成为美国注射剂销售管线最完整的供应商之一。

投资建议:公司已由肝素原料药企业成功向高端制剂方向转型,作为国内药企海外制剂出口的优秀平台企业,增长前景广阔。由于公司肝素制剂类产品成本向上,我们下调公司2024年盈利预期,预计公司2024-2026年归母净利润为9.18/12.70/16.42亿元,同比增长584.75%/38.25%/29.37%,当前股价对应2024-2026年PE为23/17/13倍,维持“推荐”评级。

风险提示:原材料价格上涨影响产品毛利率的风险、汇率波动影响公司汇兑收益的风险、下游需求恢复不及预期的风险、研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用