健友股份(603707)

事项:

2024年8月30号,健友股份发布2024年半年报,实现收入21.43亿元(-6.99%),归母净利润4.05亿(-35.15%),扣非后归母净利润3.69亿(-39.70%),主要受肝素原料药价格高基数影响,收入和利润端同比有所减少,业绩基本符合预期。

平安观点:

受原料药高基数影响,收入和利润端短期承压。实现收入21.43亿元(-6.99%),归母净利润4.05亿(-35.15%),扣非后归母净利润3.69亿(-39.70%),主要受肝素原料药价格高基数影响,收入和利润额同比有所减少。公司24H1肝素原料药板块毛利率29.03%,处于历史较低水平。期间费用方面,销售费用率6.66%(-4.69pp),主要受国内制剂集采深化影响大幅降低,管理费用率4.02%(+1.02pp),主要系人员薪酬增加所致,研发费用率8.14%(+1.59pp),新品研发持续投入。

肝素原料药短期扰动有望减弱,价格新周期即将开启。根据公司公告,24H1公司肝素原料药收入5.33亿元,占公司总营业收入24.85%。根据海关总署数据,截至2024年7月,肝素出口价格为4163美元/kg,价格持续磨底,当月供应量10.69吨,处于正常供应水平,下游去库周期已基本完结,上下游供需关系持续改善,我们预计2024年下半年有望开启新一轮肝素价格修复周期。截至24H1,公司原材料库存账面价值18.95亿元(相比期初减少5.46亿元),库存商品账面价值28.18亿元(相比期初增加4.08亿元),公司肝素库存结构持续优化,伴随肝素下游需求量的增加,有望驱动价格持续修复,减值风险释放已较为充分。

优质海外注射剂商业化平台,生物药出海助力公司长期成长。根据公司公告,24H1公司国外制剂收入11.48亿元,占公司总营业收入53.60%。公司拥有ANDA批件数量位居国内同类公司首位,拥有12条通过美国FDA批准的生产线。从盈利能力看,健友股份在原料和制造环节拥有明

确的成本优势,海外制剂业务毛利率水平显著高于同业平均,未来伴随产能陆续建成、产品集群持续扩容、销售能力进一步精进,公司海外制剂业务盈利水平有望持续提升。此外,公司积极布局生物药和高端复杂制剂,2022年合作海南双成引进白蛋白紫杉醇潜力大单品,进军美国高端复杂制剂市场,2023年合作通化东宝开发多款三代胰岛素,进军美国生物类似药市场,公司向生物药领域的持续拓展有望打开公司长期成长天花板。2024年6月,公司购买由Coherus公司研发的阿达木单抗生物类似药,成为中国首个拿到阿达木生物类似药单品入场券的药企,生物药出海有望助力公司长期成长。

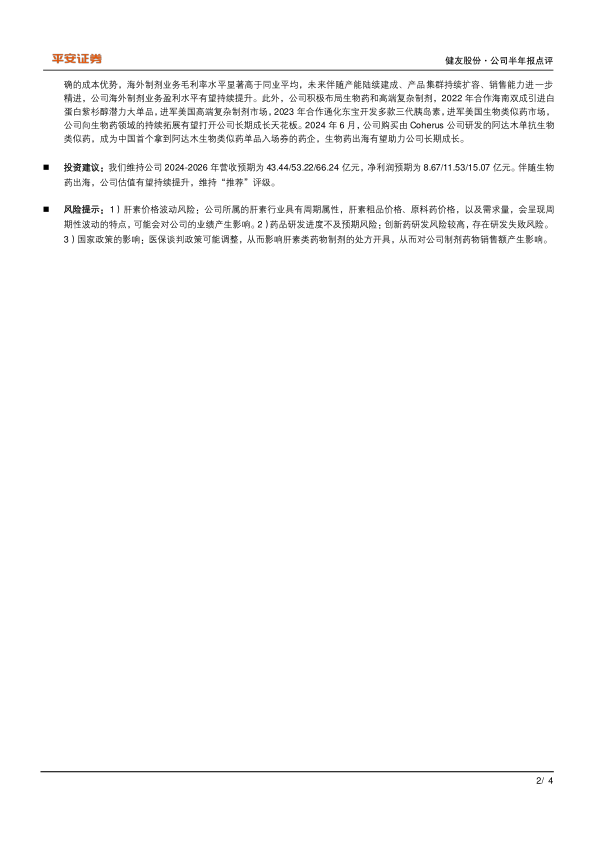

投资建议:我们维持公司2024-2026年营收预期为43.44/53.22/66.24亿元,净利润预期为8.67/11.53/15.07亿元。伴随生物药出海,公司估值有望持续提升,维持“推荐”评级。

风险提示:1)肝素价格波动风险:公司所属的肝素行业具有周期属性,肝素粗品价格、原料药价格,以及需求量,会呈现周期性波动的特点,可能会对公司的业绩产生影响。2)药品研发进度不及预期风险:创新药研发风险较高,存在研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用