卫光生物(002880)

主要观点:

国资入主,助力卫光生物腾飞

卫光生物创建于1985年,始终专注于血液制品领域,已发展成为国内血浆综合利用率高、产品种类齐全、研发实力雄厚的血液制品领先企业。公司目前的主要产品分为人血白蛋白、免疫球蛋白、凝血因子三大类,包括人血白蛋白、静注人免疫球蛋白等共11个品种23个规格的产品,涵盖了广泛的临床需求;各类产品收入比例基本稳定,人血白蛋白与静注人免疫球蛋白为公司的主要收入来源,占公司营收70%以上。

国药集团将成为卫光生物的实际控制人。2023年6月2日,深圳市光明区国资局与中国生物技术股份有限公司达成协议,共同设立合资公司,持有卫光生物的大部分股份。国药集团入主后,卫光生物有望获得更多资源和支持,进一步提升其在生物医药领域的竞争力和创新能力。随着国资的介入,公司在研发、生产和市场拓展等方面的能力有望显著增强。

业绩持续增长,发展态势喜人

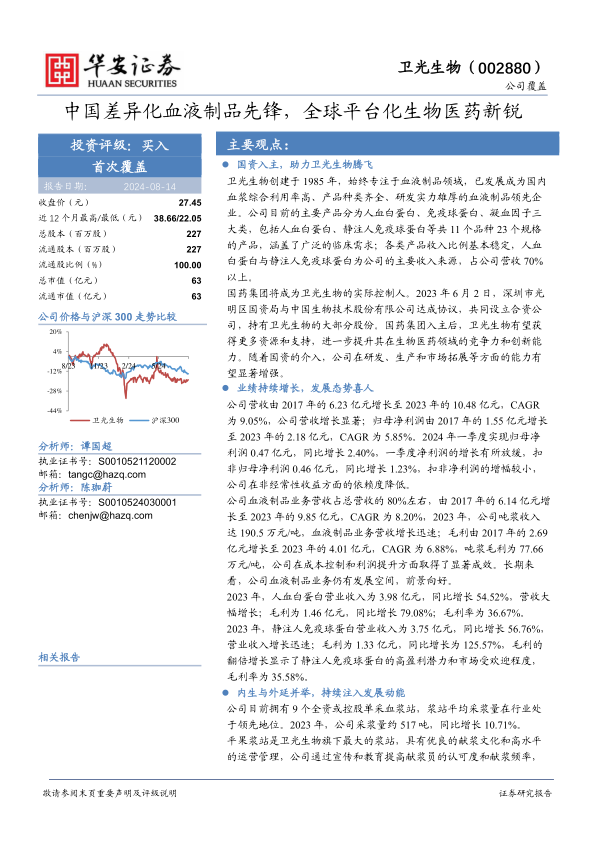

公司营收由2017年的6.23亿元增长至2023年的10.48亿元,CAGR为9.05%,公司营收增长显著;归母净利润由2017年的1.55亿元增长至2023年的2.18亿元,CAGR为5.85%。2024年一季度实现归母净利润0.47亿元,同比增长2.40%,一季度净利润的增长有所放缓,扣非归母净利润0.46亿元,同比增长1.23%,扣非净利润的增幅较小,公司在非经常性收益方面的依赖度降低。

公司血液制品业务营收占总营收的80%左右,由2017年的6.14亿元增长至2023年的9.85亿元,CAGR为8.20%,2023年,公司吨浆收入达190.5万元/吨,血液制品业务营收增长迅速;毛利由2017年的2.69亿元增长至2023年的4.01亿元,CAGR为6.88%,吨浆毛利为77.66万元/吨,公司在成本控制和利润提升方面取得了显著成效。长期来看,公司血液制品业务仍有发展空间,前景向好。

2023年,人血白蛋白营业收入为3.98亿元,同比增长54.52%,营收大幅增长;毛利为1.46亿元,同比增长79.08%;毛利率为36.67%。

2023年,静注人免疫球蛋白营业收入为3.75亿元,同比增长56.76%,营业收入增长迅速;毛利为1.33亿元,同比增长为125.57%,毛利的翻倍增长显示了静注人免疫球蛋白的高盈利潜力和市场受欢迎程度,毛利率为35.58%。

内生与外延并举,持续注入发展动能

公司目前拥有9个全资或控股单采血浆站,浆站平均采浆量在行业处于领先地位。2023年,公司采浆量约517吨,同比增长10.71%。

平果浆站是卫光生物旗下最大的浆站,具有优良的献浆文化和高水平的运营管理,公司通过宣传和教育提高献浆员的认可度和献浆频率,并采用先进管理系统和优质服务,使采浆量和频率显著提升,为公司提供了稳定的血浆资源。

公司重视产品研发,2023年公司人凝血因子Ⅷ顺利取得《药品注册证书》,2024年5月,人凝血酶原复合物获得《药品注册证书》,其他在研项目也在稳步推进。新型静注人免疫球蛋白预计完成Ⅲ期临床试验入组;人纤维蛋白粘合剂预计启动临床试验研究。新产品项目有望进一步丰富公司产品种类,产品上市后对公司业绩产生积极影响。

投资建议

我们预计,公司2024-2026年营收分别为11.49/13.08/14.78亿元,分别同比增长9.6%/13.9%/13.0%,归母净利润分别为2.36/2.67/3.04亿元,分别同比增长7.8%/13.2%/14.0%,对应估值为26X/23X/20X。首次覆盖,给予“买入”投资评级。

风险提示

原料血浆供应不足风险;新产品研发风险;产品潜在的安全风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用