卫光生物(002880)

投资要点

事件:公司发布2022年报及2023年一季报,2022年实现收入6.7亿元(-26.4%),归母净利润1.2亿元(-42.8%),扣非归母净利润1亿元(-48.7%);2023Q1实现收入2.1亿元(+51.3%),归母净利润4574万元(+80.5%),扣非归母净利润4497万元(+88%)。

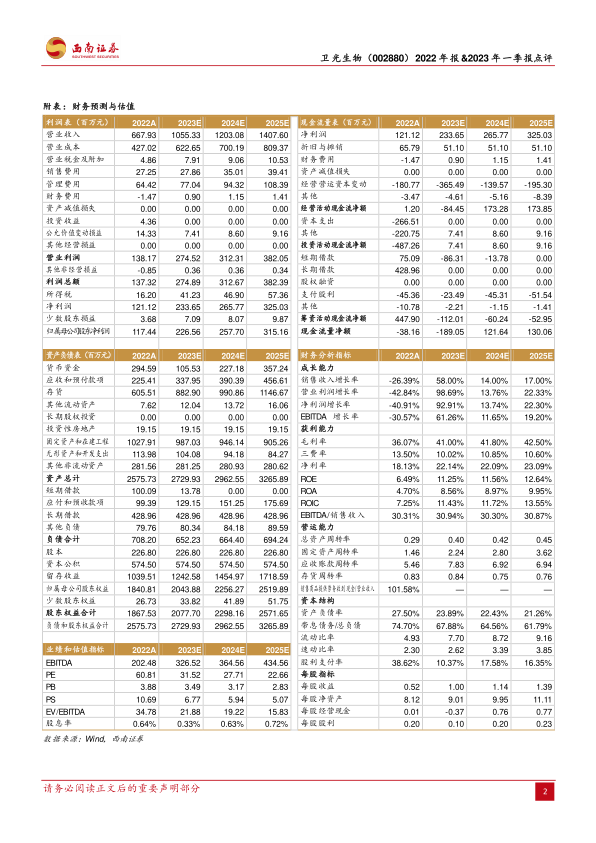

2022年技改影响生产,2023Q1收入快速增长。公司2022年收入同比有所下降,分季度看,2022年Q1-Q4分别实现收入1.4、0.9、1.8、2.6亿元,分别同比-0.6%、-52.3%、-36.1%、-11.8%。2022年公司进行产线技改,血制品生产受到影响。2022年公司销售毛利率36.1%,同比下降4.8pp,销售净利率18.1%,同比下降4.5pp,预计主要系产品收入下降所致。2022年公司在新冠疫情的不利条件下,实现采浆467吨,同比增长4.4%。稳定的采浆为后续产品生产供应提供保障。2023年第一季度,公司业绩实现快速增长。预计主要系公司产品供给能力恢复,叠加血制品需求旺盛,相关产品销量大幅增长。

收购西安回天浆站,注入浆量增长新动力。公司于2023年1月公告拟以2280万元收购安康回天浆站有限责任公司,后者前身系原安康单采血浆站,自然人夏玉珍持有其100%股权。公司将分两次支付股权转让款,首期付款684万元已于2023年3月支付。安康浆站应在首笔转让款支付后六个月内取得《单采血浆许可证》。本次收购后公司旗下浆站增至9个,未来新浆站的投采有望推动公司浆量加速增长。

积极推进在研管线,因子类产品有望进一步丰富。2022年公司顺利完成人凝血因子Ⅷ上市许可核查检查工作,2023年有望获批上市;人凝血酶原复合物上市许可注册申请获得受理;新型静注人免疫球蛋白(pH4)顺利获得临床批准,2023年将启动相关临床研究。人纤维蛋白粘合剂、WG-P03项目均已完成临床前研究,计划2023年递交临床注册申请。预计未来人凝血因子Ⅷ、人凝血酶原复合物上市后放量将加速公司业绩增长。

盈利预测与投资建议。预计2023-2025年归母净利润分别为2.3亿元、2.6亿元、3.2亿元,对应动态PE分别为32倍、28倍、23倍,维持“买入”评级。

风险提示:采浆增长或不达预期,产品研发或不及预期,市场竞争加剧风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用