中心思想

雅本化学:精细化学品定制生产商的增长引擎

雅本化学作为国内领先的精细化学品定制生产商,凭借其在农药和医药高级中间体领域的深厚积累、卓越的研发实力以及与全球农化及医药巨头建立的长期稳定合作关系,奠定了其持续增长的基础。公司以定制生产为核心模式,通过技术创新和产能扩张,不断巩固其市场地位。

战略布局与业绩驱动

公司通过获得富美实等国际巨头的长期大额订单,显著增强了农药中间体业务的盈利确定性和规模效应。同时,通过内生增长与外延式并购相结合的策略,雅本化学的医药板块正迅速扩张,并在生物酶、原料药等高附加值领域展现出爆发式增长潜力。这些战略布局共同驱动公司业绩持续增长,并获得市场对其龙头地位和未来发展前景的认可。

主要内容

一、分析与判断

国内领先精细化学品定制生产商,研发实力雄厚,客户资源稳定

雅本化学是一家综合性化工企业,专注于农药及医药精细化学品的研发、生产与销售,尤其在高级中间体领域深耕多年,以定制生产为主要经营模式。公司在国内拥有太仓、如东、滨海三大生产基地,配备多条千吨级高自动化生产线,原药及中间体总产能达到7000-8000吨。为积极布局国际医药定制和特色原料药市场,公司已成功收购马耳他原料药公司ACL。

在研发方面,雅本化学致力于高端化学技术,形成了以上海张江研发中心、朴颐化学、湖州颐辉为核心的三大研发中心。公司在手性技术、含氮杂环衍生物以及生物酶技术领域的研究成果已达到国际先进水平,为产品创新和工艺优化提供了坚实支撑。自成立以来,公司便将融入全球农药与医药产业链作为长期发展目标,与杜邦、拜耳、FMC、罗氏、诺华等国际农化巨头和医药龙头建立了长期稳定的合作关系,这不仅树立了良好的品牌形象,也为其业务发展提供了稳定的客户基础和市场渠道。

农药中间体获长期订单,多种新产品放量在即

作为全球第一大植保品种康宽(氯虫苯甲酰胺)的核心中间体BPP,是雅本化学农药业务利润的主要来源。公司BPP产能已从2017年底的1000吨扩产至目前的1800吨/年,且整体利用率高达80%-90%,显示出市场需求的旺盛。为满足持续增长的订单需求,公司计划通过新建生产线及工艺改进等方式进一步扩大产能。

2018年11月,公司与富美实(FMC)签订了长期定制生产服务协议,进一步夯实了其在中间体定制生产领域的龙头地位。随着新产线运行趋稳和规模化生产优势的加强,预计产品盈利水平将再获提升。此外,公司积极投放农药新产品,2019年滨海基地已有两个农药中间体获得生产批文,预计将在下半年产生效益,为公司提供新的利润增长点。

内生增长+外延式并购,医药业务迅速扩张

雅本化学近年来持续加大在医药板块的布局,在传统的抗肿瘤、抗癫痫药物中间体等领域保持较强竞争力。2018年,受益于严格的环保政策,公司医药产品的毛利率得到显著改善。

当前,公司医药业务资源储备丰富,管道内新产品多样,与富美实、科迪华、拜耳等国际巨头的合作产品也将陆续上市,有望进一步增厚公司业绩。同时,随着上海朴颐化学和马耳他ACL公司的经营状况持续向好,业务协同效应有望逐步显现。展望未来,公司将在生物酶和原料药领域持续发力,预计医药板块将迎来爆发式增长,成为公司业绩增长的又一重要驱动力。

与富美实订单落地,获拜耳品牌认可

2018年11月30日,雅本化学与富美实(FMC)正式签订了产品长期定制生产服务协议。该协议分为三期,每期三年,第一期(2019-2021年)的订单金额高达35亿元人民币,且订单金额逐年增加,每期完成后将自动续展。根据协议,雅本化学将为富美实提供其专利产品高级中间体的生产定制服务,双方将共同致力于工厂的产能利用扩大、工艺改进和技术革新。这份长期协议不仅将进一步加深公司与富美实的战略合作关系,更将成为公司未来业绩增长的持续动力,提供稳定的收入来源和利润保障。

此外,雅本化学的市场地位和品牌影响力也获得了国际巨头的认可。2019年2月14日,公司作为德国拜耳大中华区优秀供应商和战略合作伙伴,被授予“Partnership & Collaboration Award”(“伙伴关系与协作奖”)。这一奖项的获得,不仅是对雅本化学产品质量和服务水平的肯定,也有利于进一步提升公司产品的市场竞争力和品牌影响力,为其在全球市场的拓展奠定良好基础。

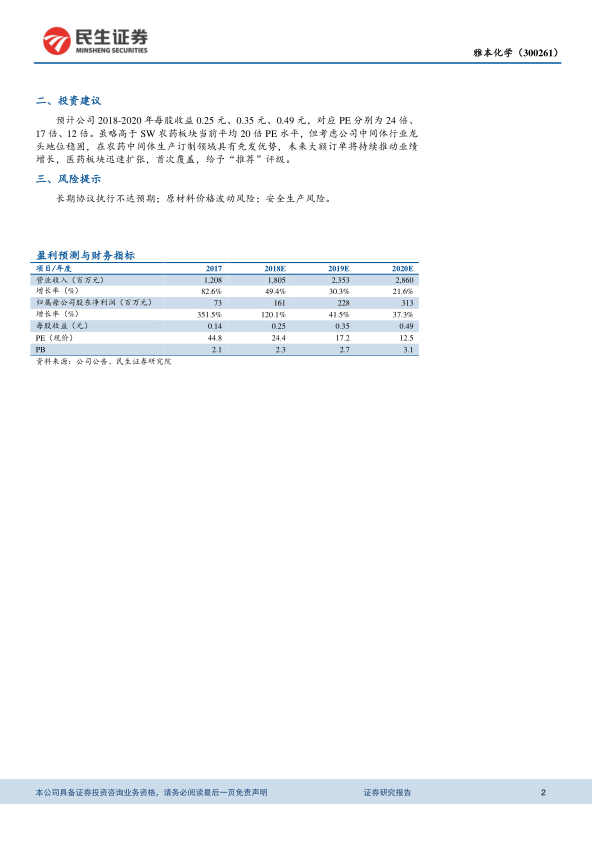

二、投资建议

盈利预测与估值分析

根据民生证券研究院的预测,雅本化学2018年至2020年的每股收益(EPS)预计分别为0.25元、0.35元和0.49元。按照当前股价(6.11元),对应的市盈率(PE)分别为24倍、17倍和12倍。尽管这一估值略高于SW农药板块当前平均20倍的PE水平,但考虑到公司在中间体行业的龙头地位稳固,在农药中间体生产定制领域具有显著的先发优势,以及未来大额订单将持续推动业绩增长,同时医药板块正迅速扩张,这些因素共同支撑了其较高的估值。

基于上述分析,民生证券首次覆盖雅本化学,并给予“推荐”评级。公司预计在2017年至2020年间,营业收入将从12.08亿元增长至28.60亿元,年复合增长率显著;归属母公司股东净利润将从0.73亿元增长至3.13亿元,年复合增长率更是高达59.7%,显示出强劲的盈利增长潜力。毛利率预计将从2017年的26.3%提升至2020年的29.8%,净利润率也将从6.1%提升至10.9%,反映出公司盈利能力的持续改善。

财务指标预测

在成长能力方面,公司营业收入增长率预计在2018年达到49.4%,2019年和2020年分别为30.3%和21.6%。净利润增长率在2018年高达120.1%,2019年和2020年分别为41.5%和37.3%,显示出公司业绩的爆发式增长。盈利能力方面,毛利率和净利润率均呈现稳步上升趋势。偿债能力方面,流动比率和速动比率在预测期内有所下降,资产负债率有所上升,但仍处于可控范围。经营效率方面,应收账款周转天数和存货周转天数预计将逐步优化,总资产周转率也将提升,表明公司运营效率的提高。

三、风险提示

潜在风险因素

尽管雅本化学展现出强劲的增长潜力,但仍存在一些潜在风险需要关注:

- 长期协议执行不达预期风险: 公司与富美实签订的长期定制生产服务协议的执行情况,可能受到市场需求变化、客户策略调整或生产能力限制等因素影响,若执行不达预期,将影响公司业绩。

- 原材料价格波动风险: 精细化学品生产对原材料依赖性强,若主要原材料价格出现大幅波动,可能侵蚀公司利润空间。

- 安全生产风险: 化工行业属于高风险行业,安全生产事故可能导致停产、罚款、声誉受损等,对公司经营造成不利影响。

总结

雅本化学作为国内精细化学品定制生产领域的佼佼者,凭借其在农药和医药中间体市场的深厚积累、强大的研发实力和稳定的国际客户群,已成功构建起坚实的增长基础。公司通过与富美实签订的长期大额订单,确保了农药中间体业务的持续增长动力,并计划通过产能扩张和新产品投放进一步提升盈利能力。同时,公司积极布局医药板块,通过内生增长和外延并购,在抗肿瘤、抗癫痫药物中间体以及生物酶、原料药等高附加值领域实现快速扩张,有望成为未来业绩爆发式增长的重要引擎。尽管面临长期协议执行、原材料价格波动和安全生产等风险,但鉴于公司稳固的行业龙头地位、先发优势以及明确的增长战略,其未来发展前景值得期待。民生证券首次覆盖并给予“推荐”评级,反映了市场对其持续增长潜力和价值的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用