中心思想

氯吡格雷一致性评价驱动业绩增长

信立泰(002294)的核心产品75mg氯吡格雷成功通过国家第一批仿制药一致性评价,此举被视为中国医药行业未来3-5年影响存量市场的重大政策利好。公司有望凭借此优势,在招标、医保和用药等配套政策支持下,加速实现对原研药的进口替代,从而显著提升泰嘉产品的市场份额和销售收入,预计将维持15-20%的复合增速,成为公司业绩增长的核心驱动力。

创新与多元化布局保障长期发展

除了核心产品的市场扩张,信立泰还积极布局高端创新药、生物药和医疗器械领域。公司持续保持高研发投入,预计2018年将超过5亿元,已形成丰富的产品梯队,包括即将报批生产的PTH、进入临床阶段的基因治疗药物和重组人促卵泡激素等生物药,以及处于临床II/III期的创新化药和纳入特别审批程序的创新医疗器械。这一多元化、高价值的战略布局,结合其强大的心血管专科平台,为公司提供了长期且可持续的发展动力。

主要内容

氯吡格雷一致性评价的市场影响与增长潜力

核心产品通过评价,进口替代空间巨大

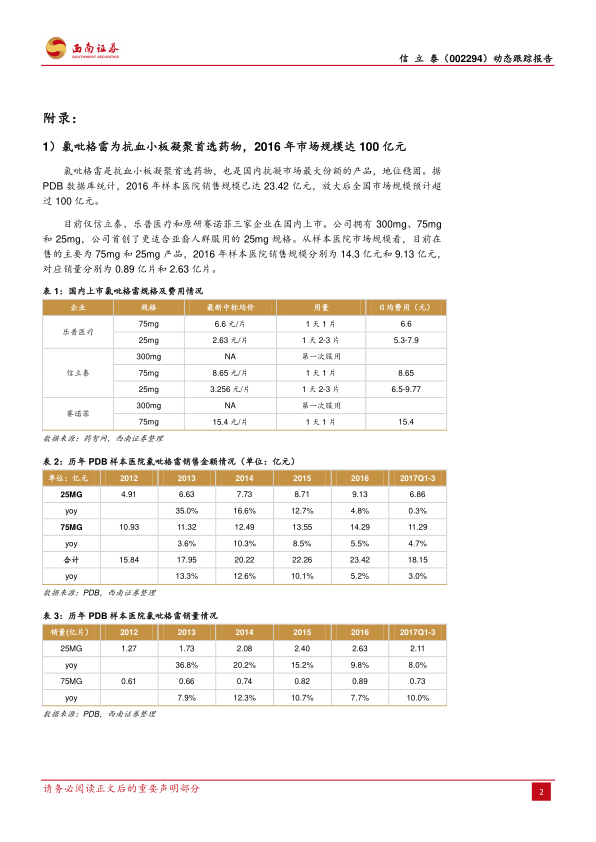

信立泰的75mg氯吡格雷已成功通过国家第一批仿制药一致性评价,此举对中国医药行业存量市场具有深远影响。氯吡格雷作为抗血小板凝聚首选药物,2016年全国市场规模预计超过100亿元,其中75mg规格市场规模近60亿元,主要由原研药赛诺菲主导。公司产品通过一致性评价后,将受益于国家陆续出台的招标、医保和用药等配套政策,有望加速实现对原研药的进口替代,从而显著扩大市场份额。在一致性评价进度上,信立泰处于绝对领先地位,其25mg氯吡格雷也已获国家局受理,预计2018年上半年获批,而其他竞争对手如乐普医疗的75mg产品进度晚于公司1-2个季度以上,新申报企业短期内也难以构成实质威胁。

泰嘉产品市场表现与未来增速预测

在PCI手术带动下,氯吡格雷行业销量增速保持在10%以上。结合泰嘉产品重回广东和福建市场以及一致性评价的推动,预计泰嘉将保持15%-20%的复合增长。报告分析,若公司能实现75mg市场30%的销量替代,即可增厚收入约10亿元。基于此,预测到2020年,氯吡格雷销售额有望达到53亿元,对应三年复合增速20.8%。即使在每年降价5%的极端情况下,到2020年泰嘉收入仍将超过45亿元,三年复合增速达14.5%,显示其未来三年复合增速维持15-20%的确定性极强。

创新药、生物药及医疗器械的多元化布局

研发投入与生物药、高端化药管线

信立泰持续保持高研发投入,预计2018年将超过5亿元,以构建丰富的高端创新药和生物药产品梯队。在生物药领域,公司多个项目进展顺利,包括PTH即将报批生产;基因治疗药物“重组SeV-hFGF2/dF注射液”已进入国内I期临床;辅助生长首仿药物重组人促卵泡激素-CTP融合蛋白注射液已申报临床;KGF、BF02、注射重组人甲状旁素等多个项目处于II/III期临床研发阶段。在高端化药领域,创新药苯甲酸复格列汀正开展II、III期临床,创新药信立他赛已获临床批件并准备I期临床。

医疗器械领域的创新进展

公司在医疗器械领域也取得了显著进展。生物可吸收冠状动脉雷帕霉素洗脱支架系统已被纳入创新医疗器械特别审批程序,有望加快产品上市进程。此外,左心耳封堵器、腔静脉过滤器、“脑动脉药物洗脱支架”及“下肢动脉药物洗脱支架”等多个创新医疗器械项目研发进展顺利。这些多元化的产品布局,结合公司在心血管专科领域的强大平台,为其中长期发展提供了充足的动力。

盈利预测、投资建议与风险提示

财务展望与投资评级

根据预测,信立泰2017-2019年的每股收益(EPS)将分别达到1.44元、1.69元和1.94元。公司业绩增长稳定,主要驱动因素包括拳头产品氯吡格雷受益于一致性评价工作的推进、二线产品受益于新版医保的执行,以及后续丰富的生物药在研产品。鉴于此,西南证券维持对信立泰的“买入”评级。

潜在风险因素分析

报告提示了公司面临的潜在风险,包括单一产品(氯吡格雷)占比过大的风险,这可能导致业绩对单一产品依赖性较高;国家医保目录执行进度或低于预期的风险,可能影响产品销售;以及新产品研发进度或低于预期的风险,可能延缓未来增长点的形成。投资者在做出投资决策时需充分考虑这些风险因素。

总结

信立泰(002294)凭借其核心产品75mg氯吡格雷成功通过仿制药一致性评价,在未来三年内有望显著受益于国家政策支持,加速实现进口替代,预计泰嘉产品将保持15-20%的复合增速,为公司业绩带来强劲增长。同时,公司在创新药、生物药及医疗器械领域持续进行高研发投入和多元化战略布局,已形成丰富的产品梯队,为其中长期发展奠定了坚实基础。尽管存在单一产品依赖、医保政策执行及新产品研发进度等潜在风险,但综合来看,公司业绩增长稳定,发展前景广阔,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用