中心思想

业绩稳健与未来增长

- 信立泰2018年上半年业绩稳健,符合市场预期,制剂板块增速显著,但研发投入加大导致利润增速低于收入增速。

- 公司核心品种氯吡格雷通过一致性评价,生命周期有望延长,同时比伐卢定、阿利沙坦酯等品种高速增长,未来发展潜力巨大。

研发驱动与产品线丰富

- 公司持续加大研发投入,聚焦心血管领域,不断丰富产品线,通过创新药、生物药研发以及器械领域的布局,为长期发展奠定基础。

- 公司作为优质仿制药龙头,通过一致性评价不断巩固地位,未来有望在心血管仿制药领域形成梯队。

主要内容

公司业绩与财务分析

-

业绩稳健符合预期,制剂板块增速16.61%,二线品种高增速

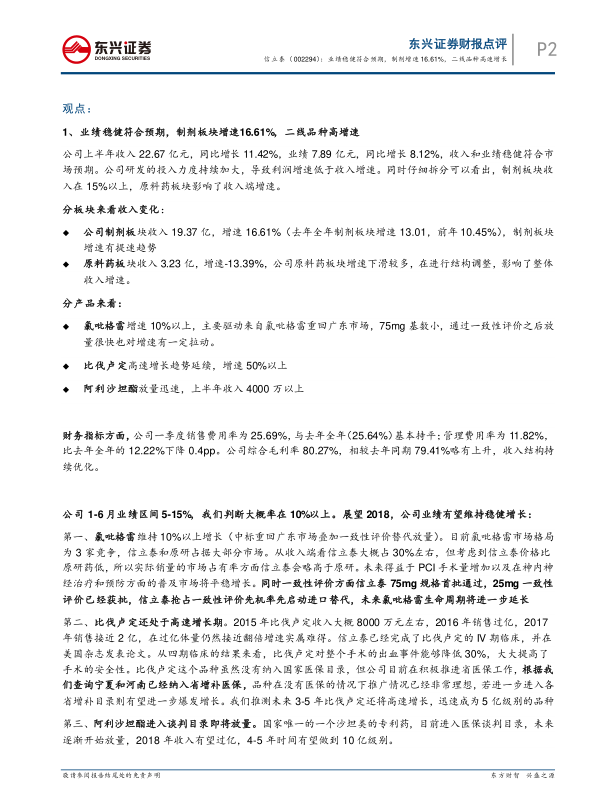

- 公司上半年收入22.67亿元,同比增长11.42%,业绩7.89亿元,同比增长8.12%,符合市场预期。制剂板块收入增速提速,而原料药板块收入增速下滑。

- 氯吡格雷增速10%以上,比伐卢定高速增长趋势延续,阿利沙坦酯放量迅速。

- 公司一季度销售费用率与去年全年基本持平,管理费用率略有下降,综合毛利率略有上升,收入结构持续优化。

-

氯吡格雷 2个规格均首家通过一致性评价,生命周期有望延长,波立维替代空间10亿以上

- 信立泰氯吡格雷75mg、25mg均已首家通过一致性评价,市场前景看好,未来有进一步替代原研的空间。

- 各省份陆续出台通过一致性评价品种的相关政策,氯吡格雷生命周期有望受益于进口替代进一步延长。

-

研发投入不断加大,坚持心血管方向,18-19年聚焦丰富产品线

- 上半年研发投入2.55亿元,同比增长34.16%。替格瑞洛(泰仪®)已获得《药品注册批件》,为国内首家仿制并获批上市。

- 公司目前研发团队超过600人,化药、生物药、器械均有布局,为公司长期发展提供源源动力。

- 公司一致性评价进度名列前茅,未来5年心血管仿制药产品线有望持续丰富,形成梯队,同时通过一致性评价不断巩固地位。

器械领域布局

- 公司通过海内外项目引进,快速获得多个优秀的医疗器械产品或产品的独家经营权,产品梯队业已形成。

- 公司收购苏州桓晨100%股权,获得“Alpha Stent 药物洗脱冠脉支架系统”,并将以此为基石,形成药械协同,为PCI手术提供全面治疗方案。

- 在外周血管领域,公司获得Mercator MedSystems, Inc.创新产品“Bullfrog®微针输送系统”在中国大陆地区的独家许可经营权,以及M.A. MED ALLIANCE SA“雷帕霉素药物洗脱球囊Selution™”相关知识产权、技术信息在中国大陆地区的独家许可使用权。

- 公司参股金仕生物,获得其在研“生物介入瓣(TAVI)”全国销售代理权的优先选择权,丰富结构性心脏病领域的产品线;参股锦江电子,战略布局有源心电生理领域。

总结

核心品种与增长动力

信立泰业绩稳健,符合预期,制剂板块增速显著。氯吡格雷通过一致性评价,生命周期有望延长,比伐卢定、阿利沙坦酯等品种高速增长,为公司发展提供强劲动力。

研发投入与未来展望

公司持续加大研发投入,聚焦心血管领域,不断丰富产品线,通过创新药、生物药研发以及器械领域的布局,为长期发展奠定基础。维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用