中心思想

业绩稳健增长与核心产品驱动

信立泰在2018年上半年实现了营业收入和归母净利润的稳健增长,核心产品泰嘉在市场竞争和政策变化中保持了两位数的增长态势,并通过一致性评价有望进一步受益于集中采购政策。同时,潜力品种比伐卢定和新药信立坦的快速放量,共同构成了公司业绩增长的重要驱动力。

创新研发驱动多元化布局

公司持续加大研发投入,2018年上半年研发费用同比增长34.2%,成功构建了涵盖生物药、高端化药和医疗器械的丰富产品梯队。这一多元化的产品布局,结合其强大的心血管专科推广队伍,为公司中长期发展奠定了坚实基础,展现出强劲的创新驱动力和市场竞争力。

主要内容

投资要点

2018上半年业绩概览

- 2018年上半年,信立泰实现营业收入22.7亿元,同比增长11.4%。

- 归属于母公司股东的净利润为7.9亿元,同比增长8.1%。

- 扣除非经常性损益后的归母净利润为7.6亿元,同比增长7.3%。

- 公司预告2018年前三季度归母净利润同比增速区间为5%-15%,显示出持续的增长预期。

核心产品表现与盈利能力分析

- 公司上半年业绩基本符合预期。从单季度看,2018年第一季度收入同比增速为15.8%,归母净利润同比增速为10.3%;第二季度收入同比增速为7.4%,归母净利润同比增速为5.8%,第二季度业绩略低于预期。

- 盈利能力方面,公司毛利率同比提升0.9个百分点,主要得益于低毛利率的原料药占比下降。

- 期间费用率同比提升2.6个百分点,其中管理费用率提升2.1个百分点,主要系公司研发投入加大,同比增长34.2%。这导致公司整体净利润率同比下降1.1个百分点。

- 核心产品泰嘉: 预计上半年实现收入近16亿元,同比增长约12%。考虑到价格下降约3%,估计销量增长在15%左右。泰嘉率先通过仿制药一致性评价,有望明确受益于国家医保局计划在11个重点城市推行的集中采购政策。

- 潜力品种比伐卢定: 预计实现收入1.2亿元,同比增速约50%,展现出强劲的增长势头。

- 1.1类新药信立坦: 受益于新版医保目录,正在放量,预计上半年实现约4000万元收入,全年收入过亿无忧。

- 重磅产品替格瑞洛: 已获批首仿,预计将在2019年开始放量,有望成为公司新的业绩增长点。

丰富的产品管线与研发投入

- 公司持续保持较高的研发投入,2018年上半年研发投入达2.5亿元,同比增长34.2%,已形成丰富的产品梯队。

- 生物药领域: 注射重组人甲状旁腺素(1-34)已报批生产;基因治疗药物“重组SeV-hFGF2/dF注射液”在国内进行I期临床;辅助生长首仿药物重组人促卵泡激素-CTP融合蛋白注射液获批临床;rhKGF和II型TNFa受体-抗体融合蛋白完成II期临床;重组胰高血糖素样肽-1-Fc融合蛋白注射液已报临床。

- 高端化药领域: 抗心衰创新药S086已申报临床;创新药苯甲酸复格列汀正在开展II、III期临床;创新药信立他赛处于I期临床。

- 医疗器械领域: 布局广泛,包括科奕顿的左心耳封堵器、腔静脉过滤器;雅伦生物的脑动脉药物洗脱支架及下肢动脉药物洗脱支架;信立泰生物医疗的生物可吸收冠状动脉雷帕霉素洗脱支架系统被纳入创新医疗器械特别审批程序;苏州恒晨的Alpha Stent药物洗脱冠脉支架系统;Mercator MedSystems的创新产品“Bullfrog®微针输送系统”大陆独家经营权;金仕生物的“生物介入瓣(TAVI)”全国销售代理权的优先选择权;以及战略布局有源心电生理领域的锦江电子。

- 公司凭借其良好的产品梯队结合强大的心血管专科推广队伍,具备十足的中长期成长动力。

盈利预测与投资评级

- 预计公司2018-2020年每股收益(EPS)分别为1.55元、1.78元和2.07元。

- 考虑到公司强大的心血管专科推广队伍与丰富的药械产品梯队,公司中长期发展动力十足,维持“买入”评级。

潜在风险提示

- 公司单一产品占比过大的风险。

- 国家医保目录执行进度或低于预期的风险。

- 新产品研发进度或低于预期的风险。

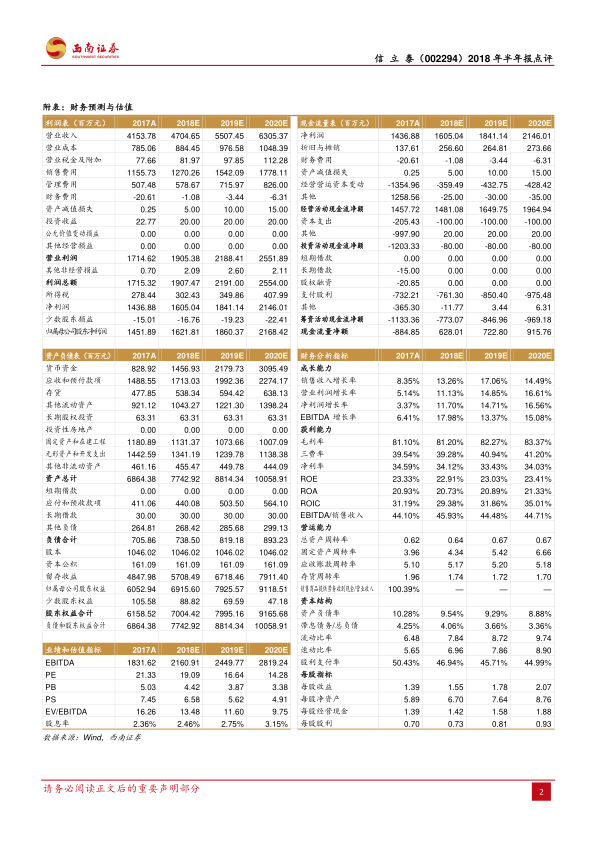

财务预测与估值

关键财务指标展望

- 营业收入: 预计从2017年的41.54亿元稳步增长至2020年的63.05亿元,年复合增长率约15.0%。

- 归属母公司净利润: 预计从2017年的14.52亿元增长至2020年的21.68亿元,年复合增长率约14.3%。

- 每股收益(EPS): 预计从2017年的1.39元增长至2020年的2.07元。

- 净资产收益率(ROE): 预计在2018-2020年间保持在22.91%至23.41%的较高水平,显示出良好的资本回报能力。

- 市盈率(PE): 预计从2017年的21倍下降至2020年的14倍,估值趋于合理。

- 市净率(PB): 预计从2017年的5.03倍下降至2020年的3.38倍。

财务结构与运营效率分析

- 成长能力: 销售收入增长率、营业利润增长率、净利润增长率和EBITDA增长率在预测期内均保持两位数增长,显示公司具备持续的成长潜力。

- 获利能力: 毛利率预计从2017年的81.10%提升至2020年的83.37%,净利率保持在33%-34%的高位,反映出公司强大的盈利能力。

- 营运能力: 总资产周转率、固定资产周转率、应收账款周转率等指标显示公司资产运营效率良好,能够有效利用资源创造收入。

- 资本结构: 资产负债率较低,预计从2017年的10.28%下降至2020年的8.88%,带息债务占总负债比重也较低,显示公司财务结构稳健,风险可控。

- 每股指标: 每股收益、每股净资产、每股经营现金流和每股股利均呈现稳步增长态势,为股东带来持续回报。

总结

信立泰在2018年上半年展现出稳健的业绩增长,营业收入和归母净利润分别同比增长11.4%和8.1%。核心产品泰嘉在价格下降3%的情况下,销量仍实现约15%的增长,总收入近16亿元,同比增长12%,并有望受益于仿制药一致性评价和集中采购政策。同时,潜力品种比伐卢定实现50%的收入增长,新药信立坦也快速放量。公司持续加大研发投入,上半年研发费用同比增长34.2%,构建了涵盖生物药、高端化药和医疗器械的丰富产品梯队,为中长期发展提供了强劲动力。尽管存在单一产品占比过大、医保目录执行和新产品研发进度不及预期的风险,但基于其强大的心血管专科推广队伍和多元化的产品管线,公司预计2018-2020年EPS将持续增长,维持“买入”评级。财务预测显示,公司未来几年营收和净利润将保持两位数增长,盈利能力和财务结构均表现良好。

微信扫一扫-立即使用

微信扫一扫-立即使用