信立泰(002294)

2020年一季报:

报告期内公司实现营业收入76,593.11万元,同比减少11.56%;利润总额18,677.61万元,同比增长4.11%;归属于上市公司股东的净利润15,505.79万元,同比增长3.31%;归属于上市公司股东的扣除非经常性损益的净利润14,808.92万元,同比增长9.30%;基本每股收益0.15元,同比增长7.14%。

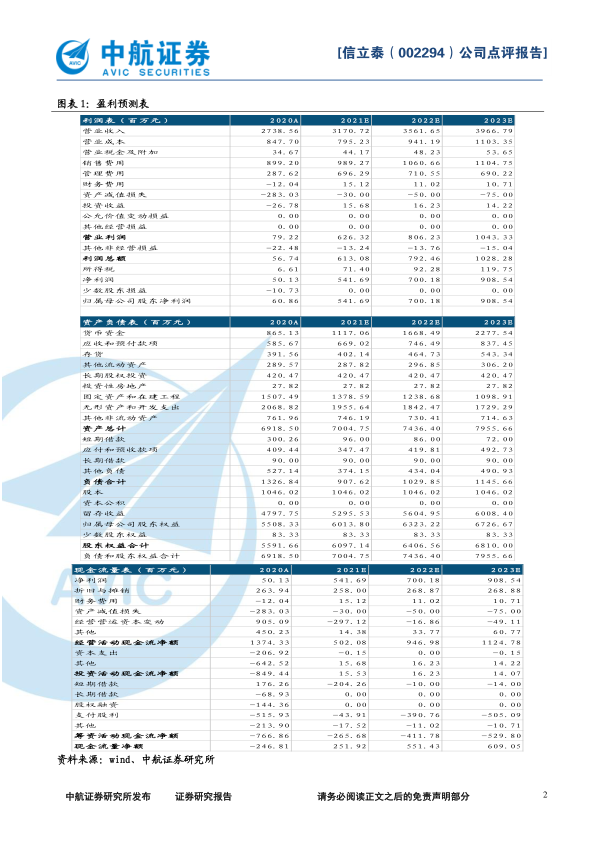

2020年业绩筑底,2021年恢复增长在即。2020年公司制剂产品实现营业收入216,436.92万元,同比减少42.70%;原料产品实现营业收入50,617.64万元,同比减少17.46%;医疗器械产品实现营业收入6,095.06万元,同比减少11.43%;其他产品实现营业收入706.62万元,同比减少35.62%。公司业绩大幅下滑,主要系公司重点产品“泰嘉”在联盟采购未中标,导致销量下滑,同时新冠疫情影响了公司核心产品信立坦、泰加宁等产品销售。此外,公司子公司苏州桓晨计提商誉减值2.83亿元直接冲击财务报表。总体来看,多项因素表明公司2020年业绩筑底。随着各项负面因素的逐步消除,2021年一季度迎来恢复增长。

研发支出行业领先,创新管线丰富。2020年,公司研发费用为37,119.52万元,占公司营收比重13.55%;研发支出总额占营收比重28.21%,位居行业前列。2021年一季度,公司研发费用为7448.81万元。公司研发收获布局结构合理,短期来看,公司SAL0951预计于2022年上市;中期来看,S086、SAL0107、SAL0108项目预计于2024年上市;长期来看,SAL007项目将于2028年上市。公司研发产品围绕心脑血管等领域,市场需求较高。随着各项研发项目有序推进及获批上市,有望为公司提供新的增长点。

现金储备充足,非公开发行增厚资金实力。截至2020年12月31日,公司拥有货币资金86,513.47万元,现金储备较为充足。2020年9月,公司发布非公开发行A股股票预案,表示将以非公开发行方式发行不超过7000万股,募集资金不超过195,187.12万元,其中146,007.00万元将用于心脑血管及相关领域的5项创新药研发项目。公司资金储备充足,非公开发行将进一步增厚公司资金实力,助力公司发展。

投资建议:我们预计公司2021-2023年摊薄后的EPS分别为0.52元、0.67元和0.87元,对应的动态市盈率分别为69.71倍、53.93倍和41.56倍。考虑到业绩恢复和研发兑现的预期,给予买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用