信立泰(002294)

2021年中报:

报告期内公司实现营业收入137,632.40万元,同比减少10.38%;利润总额28,296.55万元,同比增长24.41%;归属于上市公司股东的净利润23,693.14万元,同比增长20.50%;归属于上市公司股东的扣除非经常性损益的净利润21,867.06万元,同比增长31.63%;基本每股收益0.22元,同比增长15.79%。

集采影响整体收入,Q2业绩显著恢复。报告期内,公司制剂产品实现营业收入112,908.21万元,同比减少3.02%;原料产品实现营业收入21,651.43万元,同比减少34.33%;医疗器械产品实现营业收入2,254.74万元,同比减少45.12%;其他产品实现营业收入818.02万元,同比增长984.32%。分季度来看,公司2021Q2实现营业收入61,039.29万元,同比减少8.86%;归属于上市母公司股东的净利润8,187.36万元,同比增长75.96%,归属于上市公司股东的扣除非经常性损益的净利润7,058.14万元,同比增长130.39%。受集采政策影响,公司上半年整体收入出现下滑,随着我国疫情常态化管控和各项负面因素的逐步消除,高血压市场恢复高速增长,同时公司氯吡格雷、替格瑞洛等产品销量保持快速增长,公司Q2业绩出现显著恢复。

现金储备丰富,研发投入长期无忧。截至2021年6月30日,公司拥有货币资金341,329.90万元,同比增长220.37%,主要系通过非公开发行股票方式募集资金195,187.11万元。研发收获进度方面,公司SAL0951预计于2022年上市;S086、SAL0107、SAL0108项目预计于2024/2025年上市;SAL007项目将于2028年上市。公司研发产品围绕心脑血管等领域,市场需求较高,公司现有现金储备充足,长期来看,将为公司创新研发的布局提供坚实保障,随着各项研发项目有序推进及获批上市,有望为公司提供新的增长点。

拟发行股权激励/员工持股计划,医疗器械板块筹备分拆上市。7月29日,公司表示计划回购6,060,606股股票,用于实施股权激励或员工持股计划,彰显公司快速、可持续发展信心。此外,报告期内,公司启动医疗器械板块分拆境内上市的前期筹备工作,未来随着公司医疗器械公司上市成功,有望进一步提升公司投资收益。

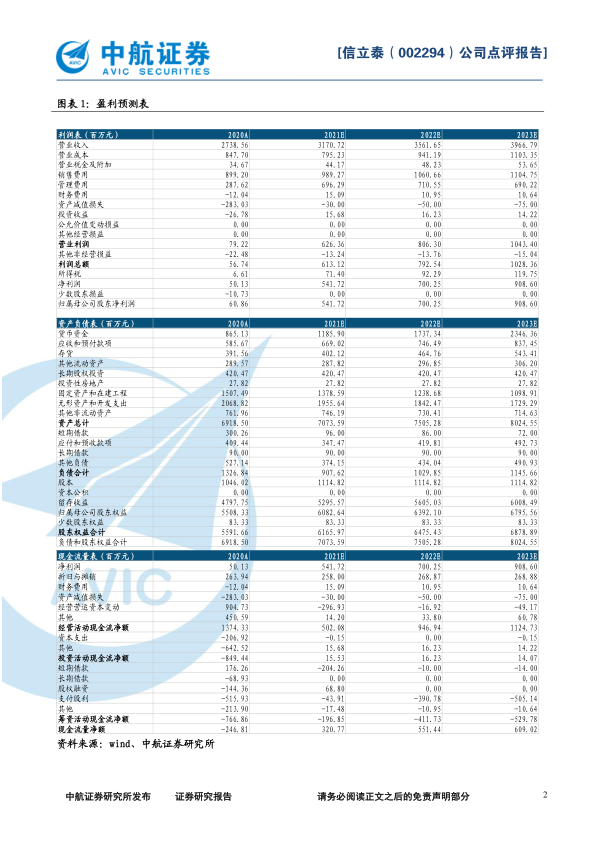

投资建议:我们预计公司2021-2023年摊薄后的EPS分别为0.49元、0.63元和0.82元,对应的动态市盈率分别为51.61倍、39.93倍和30.77倍。考虑到业绩恢复和研发兑现的预期,维持买入评级。

风险提示:疫情风险、政策风险、研发不及预风险。

微信扫一扫-立即使用

微信扫一扫-立即使用