信立泰(002294)

摘要

信立泰以心脑血管领域为龙头,拓展降血糖、抗肿瘤、骨科及抗感染等目标领域,拥有 1.1 类降血压创新药“信立坦”、 3.1 类首家上市化学药“泰加宁”、抗血小板凝集药物“泰嘉”等知名产品。未来公司将加速创新转型,预计每年均有创新产品上市, 有望在公司体量及质量上实现突破。

核心品种竞争格局良好,集采影响逐渐出清

创新药板块, 信立泰核心创新品种信立坦( 阿利沙坦酯) 信立坦已经经历三次医保谈判, 240mg/片价格从 2017 年的 7.05 元/片降至 2021 年的 4.30元/片。虽然受医保降价及疫情影响, 公司通过加大零售渠道覆盖和电商渠道销售力度,进一步加强在广阔基层市场的商业合作, 2023 上半年信立坦实现销量同比、环比增长。

仿制药板块,公司主要品种泰嘉(氯吡格雷)的临床需求持续增长,并进一步抢占阿司匹林市场,带动泰嘉销量增长;欣复泰 Pro®(特立帕肽注射液)上市后,积极开拓医院周边市场,目前已替代粉针成为主要销售剂型。未来公司将积极参与国家带量采购, 争取产品中标,提升仿制药市占率。

在研管线品种丰富,创新转型持续兑现,

信立泰聚焦慢病领域,持续创新研发,创新产品立项。公司围绕阿利沙坦酯,布局了 1 类新药 S086(高血压、慢性心衰适应症)、首个国产 ARB/CCB类 2 类复方制剂 SAL0107、 ARB/利尿剂类 2 类复方制剂 SAL0108,针对性覆盖不同细分市场领域,满足更多未被满足的临床需求。截至 2023 年 8月,公司在研管线内 3 款品种处于 NDA 阶段、 2 款产品处于临床Ⅲ期阶段,研发进度稳步推进,商业化在即。随着公司创新管线逐步兑现,公司创新产品矩阵持续丰富,公司创新药板块营收有望保持高增长,占公司收入比重稳步提升。

盈利预测

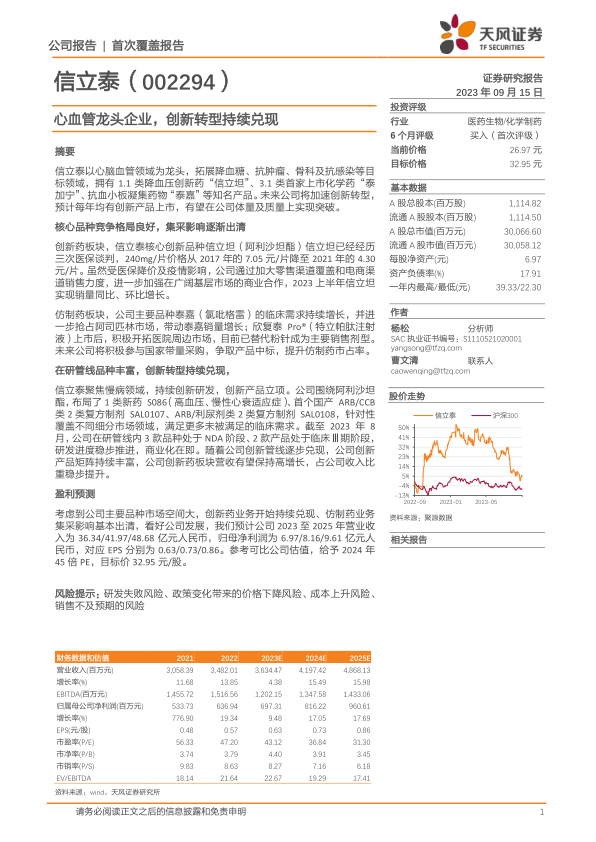

考虑到公司主要品种市场空间大,创新药业务开始持续兑现、仿制药业务集采影响基本出清, 看好公司发展, 我们预计公司 2023 至 2025 年营业收入为 36.34/41.97/48.68 亿元人民币,归母净利润为 6.97/8.16/9.61 亿元人民币,对应 EPS 分别为 0.63/0.73/0.86。 参考可比公司估值, 给予 2024 年45 倍 PE,目标价 32.95 元/股。

风险提示: 研发失败风险、政策变化带来的价格下降风险、成本上升风险、销售不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用